캐피털채와 카드채 등 여신전문금융사채권(여전채) 발행물량이 20분의1 토막이 났다. 신종 코로나바이러스 감염증(코로나19)에 따른 금융시장의 자금경색으로 여전채 매도 물량은 쏟아지는 반면 매입은 회피하는 병목현상이 심해진 탓이다. 카드와 캐피털사의 대출 부실이 본격화할 경우 수신 기능이 없는 여신업체의 2차 충격이 불가피하다는 우려도 커진다.

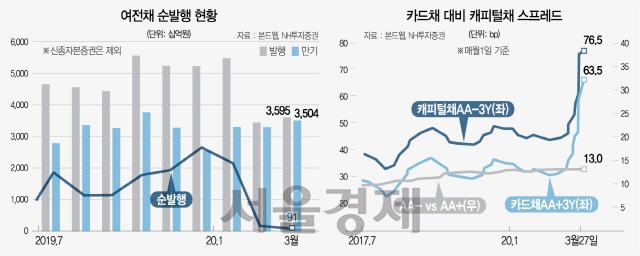

1일 여신업계와 금융투자협회에 따르면 지난 3월 한 달간 여전채 순발행 규모는 910억원을 기록했다. 코로나19 충격이 본격화되기 전인 1월에만 해도 2조1,650억원이 순발행됐다. 2개월 새 95.7% 급감해 20분의1 토막이 났다.

코로나19가 급속도로 확대된 3월 주 단위 발행규모만 봐도 여전채 시장의 한기를 확인할 수 있다. 3월 첫주에 1조5,950억원이 발행된 후 매주 1조원 이상 발행됐던 여전채는 3월 마지막주(23~27일)에는 750억원 발행에 그쳤다. 3조5,040억원의 만기가 도래한 3월 한 달 동안 3조5,950억원이 발행되면서 순발행액은 1,000억원에도 미치지 못했다.

문제는 당분간 시장 상황이 호전될 기미가 없다는 점이다. 4월 들어 여전채 만기는 4조1,000억원으로 상환 부담은 더 가중됐다. 지난달 A등급 캐피털채는 2017년 11월 이후 첫 순상환됐고, 카드채 역시 4월 순상환이 예상된다. 여전채 순상환은 대출 중단을 의미한다. 이미 일부 캐피털사는 신규 대출을 중단했다. 여신업계의 리스크 관리 능력이 높아지기는 했지만 코로나19 직격탄으로 얼마나 버틸지가 관건이다. 최성종 NH투자증권 연구원은 “최장 1년은 버틸 여력이 있다”면서도 “악순환이 일어날 수 있다는 점을 경계해야 한다”고 지적했다. 저신용 대출자들이 코로나19 장기화로 연체율이 올라갈 경우 카드·캐피털사 부실로 번질 수 있다는 얘기다. 최 연구원은 “자영업자·중소기업대출 비중이 높은 일부 하위등급 캐피털사를 중심으로 펀더멘털 약화가 나타날 것”이라고 진단했다.

다른 회사채보다 유달리 확대되는 여전채 스프레드도 부담이다. 2월 초 카드채 AA+등급과 캐피털채 AA-등급 3년물 스프레드는 32.3bp, 45.3bp였으나 3월 말 기준 현재 각각 63.5bp, 76.5bp까지 확대됐다. 글로벌 금융시장이 충격을 받으면서 주요 주가지수가 급락하며 증권사들이 주가연계증권(ELS) 마진콜(추가 증거금 요구)에 대비하기 위해 보유한 여전채를 대거 매도한 게 원인이다.

한 카드사 관계자는 “경기침체와 카드·캐피털 수익 저하로 여전사의 자산 부실 가능성이 부각되고 있다”며 “연체율까지 급등할 경우 여전채에 대한 위험 회피 경향은 더 커질 것”이라고 우려했다.

/송종호기자 joist1894@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

joist1894@sedaily.com

joist1894@sedaily.com