국내 조선 업체들이 친환경 선박 증가와 유가 상승이라는 이중 호재를 맞이할 수 있다는 기대가 커지고 있다. 일부에서는 올 하반기에 조선업이 ‘슈퍼사이클’에 진입할 수 있다는 전망도 내놓고 있다.

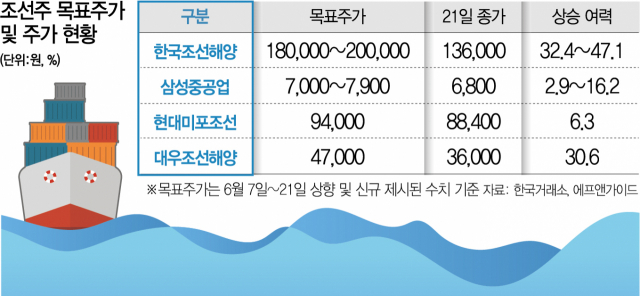

21일 한국거래소에 따르면 현대미포조선(010620)은 전 거래일보다 3.63% 오른 8만 8,400원에 거래를 마쳤다. 한국조선해양(009540)도 전일 대비 2.64% 오른 13만 6,000원에 마감했다. 삼성중공업(010140)(0.44%)도 상승 전환했으며 대우조선해양(042660)(-0.69%)만 소폭 약세로 마감했다.

지난 16일 개최된 국제해사기구(IMO ) 해양환경보호위원회(MEPC) 제76차 회의에서 결의된 선박 탄소 배출 규제가 전 세계 신조 발주 급증으로 이어져 국내 조선사들이 올 하반기에 큰 폭의 실적 개선을 이룰 것이라는 분석이 나온다. 결의안에 따르면 오는 2023년부터 현존선에너지효율지수(EEXI) 및 탄소집약도지표(CII)가 도입된다. EEXI는 선반 운항 시 탄소 배출량을 규제하는 지수로 신규 선박에만 적용되던 에너지효율설계지수(EEDI)와 달리 400GT 이상의 국제 항해선 모두에 적용된다. 중대형 선박 건조는 통상 2년 이상이 소요되기 때문에 기준에 부합하는 선단을 구성하기 위한 선주사들의 발주 확대는 당장 올해부터 시작될 것으로 전망된다. 또 선박 배출 탄소량 감축 목표가 2050년까지 단계적으로 강화되면서 친환경 선박에 대한 수요는 꾸준히 늘어날 것으로 보인다.

증권가에서는 국내 조선사들이 갖춘 액화천연가스(LNG)추진선 기술 경쟁력을 들며 이들 업체의 목표 주가 상향 조정에 나섰다. 이학무 미래에셋증권 연구원은 한국조선해양의 목표 주가를 16만 5,000원에서 18만 원으로 9.09% 올려 잡으며 “예정된 LNG 운반선 수주 및 탄소 규제로 인한 추가 발주 요인까지 고려하면 신조선가의 추가 상승 기대도 유효하다”고 말했다. 대우조선해양·삼성중공업도 목표 주가가 4만 7,000원, 7,000원으로 각각 38.24%, 16.67% 상향됐다. LNG추진선은 연료 공급 시스템이 매우 중요한데 대우조선해양(HiVar), 현대중공업(Hi-gas), 삼성중공업(FuGas) 등 국내 주요 조선 업체들은 독자적인 시스템을 갖춰 현재 LNG추진선 수주에서 높은 세계 점유율을 차지하고 있다.

연초부터 꾸준히 올라 이달 들어 사상 최고가를 경신한 국제 유가의 상승세도 조선 업체들에는 호재다. 16일 서부텍사스산원유(WTI)는 2018년 10월 3일(76.41달러) 이후 최고치인 배럴당 72.15달러를 기록했다. 통상 유가가 오르면 원유 수출을 위한 초대형 원유운반선(VLCC) 및 해양 플랜트 발주가 늘어난다. 진종현 삼성증권 연구원은 “유가는 탈탄소화 트렌드에 따른 산유국의 공급 축소에 대한 기대감과 실물 수요의 회복 모멘텀에 따라 연말까지 상승세를 이어갈 것”이라고 말했다.

/정혜진 기자 sunset@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

sunset@sedaily.com

sunset@sedaily.com