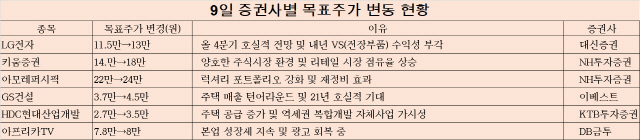

국내 주요 증권사들은 9일 LG전자, 키움증권, 아모레퍼시픽(090430), GS건설(006360), HDC현대산업개발(294870) 등의 목표주가를 높였다. 대체로 올 4·4분기 또는 내년 실적이 큰 폭의 성장세를 보일 것으로 예상했다.

우선 이날 대신증권은 LG전자의 목표주가를 종전 11만 5,000원에서 13만 원으로 높였다. 박강호 연구원은 “2020년 4분기 연결 영업이익은 7,317억 원으로 4분기 기준 최고치 및 컨센서스(5,793억원)를 웃돌 전망”이라며 “연결 대상인 LG이노텍의 이익 증가 및 가전(H&A), TV(HE)의 매출 증가, 믹스 효과로 영업이익률이 추정치를 웃돌 것으로 예상한다”고 밝혔다. 그는 또 “2021년의 전체 영업이익은 3조 2,647억 원의 최고 수준으로 추정된다”며 “프리미엄 가전 시장에서 점유율 확대, OLED TV 판매 증가, 전장 부문의 흑자전환, MC 부문의 ODM 비중 확대 및 사업 재편으로 적자 축소 등으로 회사 전체에서 수익성이 호조세를 보일 것으로 판단한다”고 설명했다.

NH투자증권은 키움증권의 목표가를 상향했다. 정준섭 연구원은 키움증권에 대해 “양호한 주식시장 환경과 국내주식 거래대금 회복, 리테일 시장(국내주식, 해외주식)에서 점유율 상승 등을 반영해 이익 추정치 조정한다”며 목표주가를 기존 14만 5,000원에서 18만 원으로 상향했다. 정 연구원은 “키움증권은 내년 하반기 또는 늦어도 2022년에는 자기자본 3조 원으로 종합금융투자사업자(종투사)에 지정될 전망”이라며 “종투사 지정으로 지금의 리테일 비즈니스 모델이 바뀌지는 않겠지만, 기업신용공여, 전담중개업무 등 업무 수행 가능하고 IB 업무는 다른 대형 증권사처럼 확장성을 갖추게 된다”고 평가했다. 그러면서 종투사 지정으로 브로커리지 전문 증권사로서의 밸류에이션 디스카운트도 점차 완화될 것이라는 견해다.

NH투자증권은 아모레퍼시픽의 목표가도 높였다. 조미진 연구원은 아모레퍼시픽에 대해 “중국과 국내 오프라인 구조조정 효과가 가시화되고 브랜드 경쟁력 제고를 통해 실적이 턴어라운드될 전망”이라며 “내부 조직 개편 및 인사 변화를 통해 변화와 혁신에 대한 의지를 표명하고 있는 점도 긍정적”이라고 평가했다. 그러면서 “실적의 바닥은 이미 확인됐고 2021년 디지털 채널과 럭셔리 제품 중심으로 역량을 집중화하며 달라진 모습을 확인시켜 줄 것”이라며 목표가를 기존 22만 원에서 24만 원으로 상향 조정했다.

건설주에 대한 긍정적 평가도 나왔다. 이베스트투자증권은 GS건설에 대해 내년 호 실적을 예상하면서 목표가를 4만 5,000원으로 제시했다. 김세련 연구원은 “GS 건설의 2021년 매출액은 10조 9,500억 원으로 전년 대비 9.3% 증가, 영업이익은 9,389억 원으로 전년 대비 21.9% 증가할 것”이라며 “실적 턴어라운드의 주요 요인은 주력 사업인 주택 건축 부문의 매출 증가에서 기인한다”고 밝혔다.

KTB투자증권은 HDC현대산업개발에 낙관론을 내놨다. 라진성 연구원은 HDC현대산업개발에 대해 “전년 대비 140.6% 증가할 주택공급, 역세권 복합개발 자체사업 가시성 확대, 배당 정상화 기대 등 긍정적 요인 다수 있다”며 적극적인 매수 기회라고 밝혔다. 그러면서 목표가를 2만 7,000원에서 3만 5,000원으로 높였다. 특히 HDC현대산업개발의 경우 국토교통부 장관 교체에 따른 수혜를 받을 것으로 기대했다. 라 연구원은 “국토부 장관 후보자가 역세권 고밀도 복합개발을 꽤 오랜 기간 지속적으로 선호하고 있다는 점에서 역세권 자체사업을 많이 보유하고 있는 HDC현대산업개발의 직접적 수혜를 전망한다”고 설명했다.

아프리카TV(067160)의 목표가를 높이는 의견도 나왔다. DB금융투자의 신은정 연구원은 “언택트 트렌드를 뛰어넘어 하나의 놀이 문화로 자리 잡음에 따라 자연스러운 트래픽 증가가 이어지고 있다”며 “올해 3분기부터 회복하고 있는 광고 수익은 4분기 컨텐츠형 광고 중심으로 성장을 지속해 나가고 있는 것으로 보인다”고 설명했다. 그러면서 목표가를 8만 원으로 제시했다.

/이완기기자 kingear@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kingear@sedaily.com

kingear@sedaily.com