올해 세법개정안에는 종교인의 소득세 개편 방안이 담기지 않은 것으로 확인됐다. 정부는 세수 기반 확대와 조세 형평성 차원에서 종교인 소득세 개편을 검토했지만 종교계의 반발 등을 고려해 중장기 과제로 미루기로 했다.

27일 관계부처에 따르면 기획재정부 세제실은 최근 종교인 과세 제도의 구조적 불균형을 해소하기 위해 △필요경비율 조정 △종교법인 부동산 세금 개편 등을 내부적으로 검토한 것으로 확인됐다. 정부 관계자는 “(종교인 과세에서) 점진적 전환이 필요하다는 내부 인식이 있다”고 말했다.

국세청에 따르면 2021년 기준 종교인이 부담하는 소득세 실효세율은 평균 0.7%로 일반 근로소득자(6.5%)의 약 10분의 1 수준에 불과한 것으로 나타났다. 연 소득 2000만~4000만 원 구간의 경우 종교인 기타소득 신고에 대한 실효세율은 0.3%로 근로소득자(0.8%)보다 낮았다. 특히 8000만~1억 원 구간에서는 종교인이 5.2%, 근로소득자는 8.1%로 소득이 커질수록 격차가 더 벌어졌다.

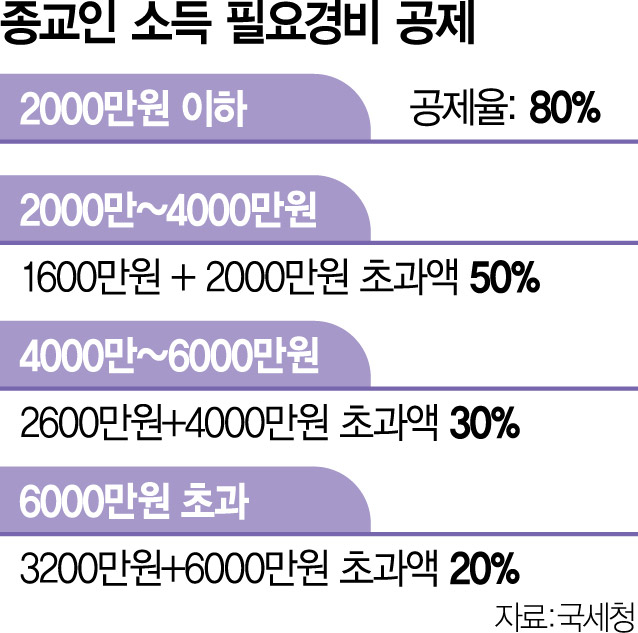

이런 차이가 발생하는 것은 종교인에게 적용되는 과세 체계가 일반인과 다르기 때문이다. 현행 세법상 종교인 소득은 기타소득으로 신고할 수 있다. 소득수준에 따라 최대 80%까지 필요경비로 인정받을 수 있다. 공제율 적용 구간도 연 2000만 원부터가 최저 구간이다. 종교인의 연간 수입이 1500만 원인 경우 필요경비로 80%인 1200만 원을 공제받고 나머지 300만 원에 대해서만 세금을 내면 된다.

반면 일반 근로소득자의 근로소득공제율은 최대 70%다. 소득공제 구간도 500만 원부터 설계돼 있다. 종교인과 같은 수입이더라도 세금을 매기는 기준(과세표준)이 높아져 더 많은 세금을 낸다. 특히 교회와 같은 종교 단체는 다른 개인이나 법인과는 달리 부동산의 취득과 보유 단계에서 취득세와 재산세를 원칙적으로 면제받는다.

이런 이유로 기재부는 종교인 소득의 필요경비율 상한선을 80%에서 70% 이하로 낮추는 방안을 검토한 것으로 알려졌다. 근로소득 중심으로 과세 체계 단일화나 종교법인의 부동산에 대한 세금 부과 목소리도 나오는 것으로 전해졌다.

하지만 종교인의 과세 개편안은 중장기 과제로 검토될 것으로 전망된다. 종교계의 강한 반발에다 새 정부 출범 후 종교인 과세에 대한 사회적 합의가 이뤄지지 않았다는 이유에서다. 조만간 발표될 세법개정안에서도 제외된 것으로 알려졌다.

다만 이재명 정부가 들어서면서 조세 형평성과 세수 확충이 중요한 과제로 부상한 만큼 종교인 과세 체계 개편이 수면 위로 오를 수 있다는 관측도 나온다. 김종혁 한국교회총연합 대표회장은 이달 25일 김민석 국무총리에게 “종교법인의 재산과 활동에 관한 과세의 건에 있어서 기재부 법인세과, 국세청 법령해석팀과 대화를 추진할 수 있는 협의체를 구성해달라”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

prize_yun@sedaily.com

prize_yun@sedaily.com