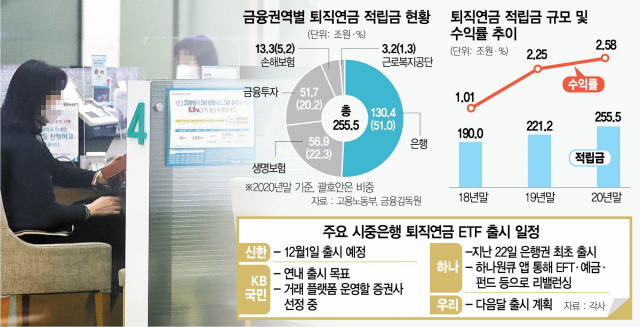

시중은행들이 250조 원이 넘는 국내 퇴직연금 시장 선점을 위해 팔을 걷어붙였다. 그간 증권사 퇴직연금 계좌에서나 가능했던 ‘상장지수펀드(ETF)’ 투자가 앞으로 시중은행을 통해 가입한 퇴직연금에서도 가능해진다. 하나은행에 이어 신한·KB국민·우리은행도 다음 달 ‘퇴직연금 ETF’를 출시한다. 최근 증시 활황으로 퇴직연금 자금이 연금 계좌를 통해 ETF 투자를 할 수 있는 금융 투자 업권으로 빠르게 이동하자 은행들은 상품 라인업을 다양화해 반격에 나선 것으로 보인다.

◇4대 시중은행, ‘퇴직연금 ETF’ 줄줄이 출시=24일 금융권에 따르면 신한은행은 오는 12월 1일 퇴직연금 ETF를 출시할 예정이다. 우리은행도 다음 달 이 상품을 선보일 예정이다. KB국민은행은 연내 출시를 목표로 퇴직연금 ETF 거래 플랫폼을 운영할 증권사를 선정하는 작업을 진행 중이다. 이달 26일까지 운영 의사가 있는 증권사를 모집한 뒤 선정해 조만간 선보인다는 목표다. 시중은행 중에서는 하나은행이 지난 22일 가장 먼저 퇴직연금 ETF를 출시했다.

주요 시중은행들이 퇴직연금 ETF를 출시하면서 은행에서 확정기여형 퇴직연금(DC)이나 개인형 퇴직연금(IRP)에 가입한 고객들도 은행 퇴직연금 계좌를 통해 ETF 투자가 가능해졌다. 한 시중은행 관계자는 “‘코스피 3,000 시대’가 열릴 정도로 지난해부터 주식시장 분위기가 좋아지면서 퇴직연금 적립금으로 ETF에 투자하기 위해 은행에서 증권사로 계좌를 옮기는 고객이 늘었다”면서 “은행들도 상품 운용 포트폴리오를 다양화해 퇴직연금 수요를 다시 끌어오겠다는 취지”라고 설명했다. 고용노동부와 금융감독원에 따르면 지난해 금융 투자 업권으로 유입된 IRP 적립금은 전년 대비 48.7%(2조 5,000억 원) 증가했다.

◇수익률 높은 증권사로 몰리는 퇴직연금 자금=은행들이 퇴직연금 ETF를 선보인 이유는 낮은 수익률을 개선하기 위해서다. 은행들은 주로 저축성 예금 등 원리금보장형 상품 위주로 퇴직연금을 운용하다 보니 증권사 등에 비해 수익률이 낮다. 반면 증권사들은 은행보다 높은 수익률 등을 내세워 고객 유치전에 총력을 기울여왔다.

금감원에 따르면 3분기 IRP 평균 수익률은 은행권이 2.50%로 증권 업계(6.76%)나 보험권(2.85%)보다 낮다. 특히 증권 업계의 수익률은 보험·은행권보다 2.3~2.5배 이상 높은 수준이다. DC도 증권 업계가 5.91%로 운용 수익률이 가장 큰 반면 은행권(2.10%)은 증권의 수익률에 절반도 못 미친다. 퇴직연금 적립금(1조 원 이상) 상위 10개 대형 사업자로 나눠 살펴 보면 증권 업계와 은행·보험권 간 운용 수익률 차이는 더욱 뚜렷해진다. 3분기 IRP 적립금 규모 1위는 미래에셋증권(1조 4,219억 원)으로 2위인 신한은행과는 1,509억 원 차이가 난다. 3분기 DC 적립금 규모도 미래에셋이 1조 1,199억 원으로 2위인 IBK은행(5,120억 원)보다 6,079억 원이나 많다.

◇증권 ‘실시간 거래·수수료’ vs 은행 ‘영업점·부가 혜택’이 강점=현재로서는 은행권이 퇴직연금 자금 시장의 주도권을 되찾아올지 의문이라는 분석이 많다. 시중은행들은 실시간 거래가 어렵고 IRP 수수료를 받는다는 한계를 갖고 있기 때문이다. 우선 시중은행들이 선보일 퇴직연금 ETF는 모두 신탁 방식으로 운영된다. 이 때문에 증권사와 달리 은행이나 보험사는 퇴직연금 계좌에서는 ETF 실시간 매매가 불가능하다.

은행은 고객을 대신해서 ETF를 사고팔다 보니 매수·매도 거래 체결은 시차를 두고 이뤄지는 지연 매매 방식으로 진행된다. 매매 시간이 지연되다 보니 실시간 거래가 핵심인 ETF 투자에서는 아쉬움이 남을 수 있다는 평가다. 이는 올 7월 금융 당국이 은행은 증권사처럼 고객이 애플리케이션 화면에서 직접 수량과 가격을 지정하는 방식으로 거래해서는 안 된다고 판단했기 때문이다.

수수료도 상품 흥행의 변수로 작용할 수 있다. 은행이 고객을 대신해서 ETF를 사고팔기 때문에 고객 입장에서는 계약이 한 단계 더 늘어 추가 수수료를 지불해야 하는 셈이다. 현재 대다수 시중은행들은 비대면을 제외하고 대면의 경우 IRP 수수료를 받고 있다. 반면 증권사들은 ‘수수료 면제’라는 비장의 무기를 내세워 고객을 확보 중이다. 금융 투자 업계의 한 관계자는 “증권사는 변동성이 높은 시장에서 틈새 상품인 주식형 펀드나 리츠 등 공격적 투자로 높은 수익률을 거두고 수수료 면제 혜택까지 주고 있어 은행권보다 퇴직연금 시장의 우위를 점할 수밖에 없다”고 했다.

하지만 시중은행들은 영업점을 통한 전문 대면 상담이나 컨설팅 서비스, 각종 부가 혜택 등을 내세워 반격을 벼르고 있다. 우선 시중은행들은 지역별 영업점에서 확정급여형 퇴직연금(DB)이나 DC 고객을 대상으로 전문적인 퇴직연금 상담을 제공하면서 증권사들과 차별성을 높이고 있다. 증권사들은 시중은행처럼 대면 상담 등을 할 수 없다는 한계를 파고들겠다는 것이다. 아울러 은행별로 각종 부가 서비스나 혜택를 제공해 고객의 눈길을 사로잡기도 한다. 가령 KB국민은행은 퇴직연금 가입 고객을 대상으로 외화 환율 우대 서비스나 여행자 보험 무료 가입 혜택을 제공하고 노후 설계 자산관리(WM) 컨설팅 등 전문적인 컨설팅 서비스를 제공한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yjy@sedaily.com

yjy@sedaily.com