빅데이터를 무기로 한 금융업의 진화가 기존 신용평가 체계를 뒤흔들고 있다. 금융에 기술을 접목한 인터넷전문은행과 빅테크 업체는 자신들만의 ‘개인 신용평가 기법(CSS)’을 구축하며 고객을 확보하고 사업 영역을 빠르게 확장하는 중이다. 전통 금융권이 주로 활용해온 소득·대출·소비 등의 기본 영역을 넘어 통신, 쇼핑, 공공 정보 등 개인의 생활 전반으로 신용도를 파악할 수 있는 범위를 넓혀가고 있다.

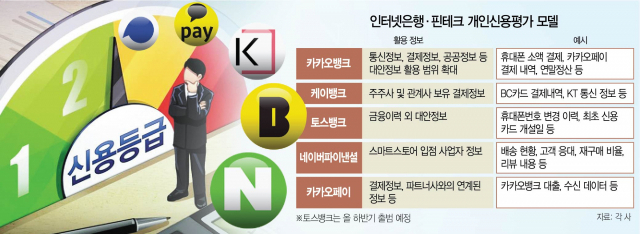

31일 금융권에 따르면 하반기 출범 예정인 토스뱅크는 최근 금융위원회에 중금리 대출 확대 계획을 밝히면서 자체 CSS 구축 모델의 밑그림을 공개했다. 중·저신용자가 중금리 대출의 주 고객으로 예상되는 만큼 제2금융권 고객 정보, 햇살론 등 중·저신용자 특화 금융 상품의 고객 정보를 적극 반영해 CSS를 만드는 한편 금융 이력 부족자, 자영업자, 급여소득자 등은 유형별로 각기 다른 평가 항목을 적용한다는 계획을 밝혔다.

평가 항목 중에는 휴대폰 번호 변경 이력이나 최초 신용카드 개설일, 신용카드 한도 소진율 등이 담겨 눈길을 끈다. 금융 정보가 부족한 사회초년생이 통신사를 바꿔가며 번호를 변경했다면 경우에 따라 신용점수가 떨어질 수도 있다. 단순히 개인적인 이유로 번호를 바꿨다면 개인 신용에 영향을 미치지는 않는다. 문제는 일부 10·20대 청소년을 중심으로 휴대폰 요금 연체가 이어지고 급기야 이용이 정지된 경우 통신사를 옮겨 번호를 새롭게 받아 사용하는 경우가 있어서다.

반대로 별다른 금융 이력이 없더라도 신용카드를 개설해 지금까지 문제없이 사용해오고 있다면 처음으로 신용카드를 만든 날짜를 통해 누적된 신용점수를 평가할 수도 있다. 매달 꾸준히 신용카드의 한도에 맞게 소비하고 이를 상환하는 데 문제가 없다면 이 역시 개인의 CSS 구축에 도움이 된다는 설명이다. 토스뱅크에 따르면 똑같이 금융 이력이 부족한 사회초년생이라도 아르바이트 급여 입출금 이력이나 통신사 데이터 등을 활용해 누가 더 우량한 신용을 갖게 되는지 구별이 가능해진다.

이런 평가 항목을 토대로 시뮬레이션 한 결과 실제 신용평가(CB)사 기준으로는 7등급인 사회초년생이나 자영업자도 토스뱅크에서는 4~5등급으로 평가받는 등 기존보다 상향 평가되는 중·저신용자가 30% 이상으로 나타났다. 이를 통해 토스뱅크는 중금리 대출 대상자를 확대할 수 있고 2금융권으로 내몰릴 수 있는 중·저신용자들도 보다 낮은 금리로 대출이 가능해지게 된다.

국내보다 핀테크가 앞선 중국도 자체 신용평가 모델을 통해 빠르게 성장해왔다. 대표적인 곳이 알리바바의 앤트파이낸셜이다. 자사의 전자상거래 플랫폼 결제 시스템으로 알리페이를 출시한 후 자사 쇼핑몰을 이용하는 판매자의 정보를 확보해 대출 사업을 시작했고 투자 시스템 머니마켓펀드 ‘위어바오’, 인터넷은행 ‘마이뱅크’ 등으로 영역을 확장했다.

국내에서도 점차 기술 기반의 새로운 금융사들이 자체 CSS 모델을 구현해 상품에 적용하고 있다. 카카오뱅크는 실제 고객 정보를 기반으로 금융 이력 부족자 특화 모형이 추가된 CSS를 다음 달 선보일 예정이다. 통신 정보, 결제 정보, 공공 정보 등 대안 정보 활용 범위를 대폭 확대한 것이 특징이다. 기존에는 카카오톡 선물하기, 카카오택시 이용 고객의 정보 등 제한적인 정보만 이용했다면 휴대폰 소액 결제의 규모나 내역, 카카오페이를 사용하며 발생한 결제·고객 행동 데이터를 분석해 대안 신용평가 모델을 만들고 이를 중금리 대출 확대에 적극 활용할 계획이다.

케이뱅크 역시 금융 정보와 대안 정보를 가명 결합한 데이터를 올해 4분기부터 신용평가에 활용한다는 목표를 세웠다. BC카드나 다날 등의 결제 정보와 KT의 통신 정보 등이 쓰일 것으로 보인다.

네이버파이낸셜이 네이버에 입점한 금융 이력이 없는 소상공인에게 대출 상품을 내놓을 수 있던 배경에도 자체 데이터를 기반으로 만든 ‘대안적 신용평가 시스템(ACSS)’이 있다. 점포가 없거나 창업 1년 미만 사업자의 경우 소득·매출을 증빙하지 못해 기존 금융권에서 돈을 빌리지 못했지만 네이버는 배송 현황이나 고객 응대, 재구매 비율, 후기 내용 등을 인공지능(AI)과 빅데이터 기술로 분석해 신용도를 평가하고 대출 규모를 늘려가고 있다.

/김광수 기자 bright@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bright@sedaily.com

bright@sedaily.com