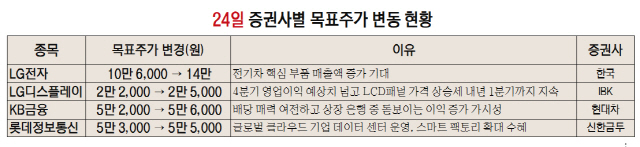

국내 주요 증권사들은 24일 LG전자(066570), LG디스플레이(034220), KB금융, 롯데정보통신(286940) 등의 목표주가를 상향 조정했다. LG전자의 경우 지난 23일 전기차 부품 일부와 배터리·배터리팩 부품 사업을 분할해 글로벌 자동차 부품 기업 마그나와 합작 법인을 설립한다는 소식에 장중 상한가를 기록하면서 급등했다. 이에 전장 사업 확대를 통한 전기차 시장 확대의 수혜가 예상된다는 진단과 함께 LG전자에 대한 목표 주가 상향이 이어졌다.

한국투자증권은 LG전자의 목표주가를 10만 6,000원에서 14만 원으로 높였다. 조철희 한국투자증권 연구원은 “LG전자 VS사업부는 2021년 사업부 영업적자 폭이 크게 축소되고 2022년부터는 뚜렷한 흑자전환이 예상된다”며 “실적 개선으로 동종 기업 대비 기업 가치를 할인했던 근거가 사라지고 전기차 핵심 부품에 대한 매출액 증가 기대감이 빠르게 형성됐다”고 진단했다. 유진투자증권(001200)은 LG전자 목표주가를 11만 5,000원에서 14만 원으로 올렸다. 노경탁 유진투자증권 연구원은 “2021년 LG전자의 영업이익은 올해보다 18.1% 증가한 3조 8,843억 원(+18.1%yoy)으로 전망된다”며 “신종 코로나 바이러스 감염증(코로나19)로 인한 새로운 생활 트렌드 변화와 소비 양극화로 프리미엄 가전 및 TV의 견조한 수요, 전기차 프로젝트 본격화에 따른 전장부품 공급 증가, 스마트폰 ODM 비중 확대 및 공장 이전에 따른 원가 구조 개선 등으로 사상 최대 실적이 예상된다”고 평가했다.

LG디스플레이에 대해 김운호 IBK투자증권 연구원은 “4·4분기 영업이익이 예상치를 크게 넘어서고 LCD 패널 가격 상승세가 2021년 1·4분기까지 지속될 것”이라며 “P AMOLED 신규 라인의 양산에 따른 영업적자 규모가 감소하고 대형 OLED 신규 라인 가동으로 외형 성장의 발판이 마련됐다”고 설명했다. 목표주가는 2만 2,000원에서 2만 5,000원으로 높였다.

연말 배당 시즌을 맞아 KB금융은 여전히 배당 매력이 높다는 진단이 나왔다. 김진상 현대차증권(001500) 연구원은 “일시적인 배당 성향 하락에도 배당 매력은 여전하다”며 “상장 은행 중 이익 증가 가시성이 돋보이며 2020년~2022년 이익 추정치 상향하면서 목표 주가를 5만 2,000원에서 5만 6,000원으로 높였다”고 설명했다.

신한금융투자는 롯데정보통신 목표주가를 5만 3,000원에서 5만 5,000원으로 올렸다. 오강호·이세웅 신한금융투자 연구원은 “2021년 1월 완공 예정인 글로벌 클라우드 업체의 동북아시아 지역 데이터 전송 및 관리를 맡는 데이터 센터 운영으로 2021년 데이터 센터 매출액이 전년 대비 22% 증가한 1,205억 원이 기대된다”며 “국내 스마트 팩토리 등 자동화 관련 업체로서 향후 성장 매력도 충분하다”고 진단했다. /박경훈기자 socool@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

socool@sedaily.com

socool@sedaily.com