14일 KTB투자증권이 씨젠(096530)에 대해 “신종 코로나바이러스 감염증(코로나19) 확진자 수의 안정화 추세로 올해 2·4분기가 실적 정점일 가능성이 높다”며 투자의견을 기존 ‘매수’에서 ‘보유’로 하향했다. 목표주가는 기존 14만원에서 23만원으로 올려 잡았다.

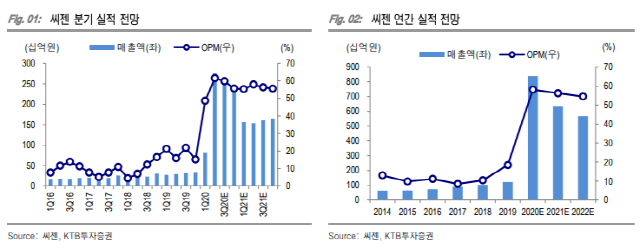

전일 씨젠은 올해 2·4분기 매출액이 지난해 같은 기간과 비교해 838% 성장한 2,748억원, 영업이익은 3,540% 늘어난 1,690억원으로 집계됐다고 공시했다. 씨젠의 영업이익률은 61.5%로 분기 기준 최고치를 달성했다. 강하영 KTB투자증권 연구원은 “코로나19 시약 매출은 2,009억원을 기록해 추정치에 부합했고 장비 매출액은 427억원 발생해 예상치를 200억원 가량 상회했다”며 “장비와 인건비 확대로 영업이익률은 기대치를 밑돌았다”고 설명했다.

KTB투자증권은 올해 3·4분기 씨젠의 매출액을 작년 동기 대비 699.3% 성장한 2,510억원, 영업이익은 2,092.8% 많은 1,501억원으로 내다봤다. 올해 연간 추정 매출액은 8,392억원, 영업이익은 4,875억원이다. 강 연구원은 “인력 채용과 R&D 투자 증가로 하반기 판관비는 상반기보다 330억원 가량 증가할 전망”이며 “올해 하반기 코로나19 시약 주간 생산량을 200만개로 상향 조정한다”고 했다. 그러면서 코로나19 진단 시약 연간 매출액을 올해 5,784억원, 2021년 3,996억원, 2022년 2,329억원 규모로 전망했다.

KTB투자증권은 코로나19 장기화 가능성 조짐이 짙어짐에 따라 2021년 이후에도 코로나19 시약 매출액을 새로 반영해 목표주가를 기존 14만원에서 23만원으로 상향 조정했다. 다만 투자의견은 ‘매수’에서 ‘보유’로 낮췄다. 그는 “8월부터 코로나19 확진자 수가 안정화 추세로 접어든 것으로 관측된다”며 “시약 수출 테이터와 경쟁 상황을 고려하면 올해 2·4분기가 실적 정점일 가능성이 높아 보인다”고 진단했다. 이어 “올해 800% 가량 급등한 주가는 코로나19 백신 및 치료제 개발 성과를 확인할 경우 투자 심리 악화로 이어질 수 있다”고 덧붙였다.

/이승배기자 bae@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com