신종 코로나바이러스 감염증(코로나19) 사태 속에서 ‘언택트(비대면)’ 소비 수혜 기대주로 주목받았던 스튜디오드래곤(253450)의 ‘대작 콤플렉스’가 반복되고 있다. ‘아스달연대기’가 방영 중이던 지난해 8월 신저가를 기록했고 최근에는 ‘더킹 : 영원의군주(이하 더킹)’ 방영 이후 내림세다. 다만 증권업계에서는 스튜디오드래곤이 제작한 드라마 콘텐츠의 국내외 판매 호조가 예상되기 때문에 중장기적 전망은 밝다는 진단이 우세하다.

5일 한국거래소에 따르면 스튜디오드래곤은 지난달 17일 장중 8만6,400원으로 2월 말 이후 최고가를 기록한 후 하락세를 보이며 지난 4일에는 0.13% 하락한 7만6,700원까지 떨어졌다. 이는 지난달 SBS와 넷플릭스에서 방영이 시작된 더킹의 흥행 부진 때문으로 분석된다. 한 증권사의 미디어 담당 연구원은 “더킹은 김은숙 작가의 작품으로 흥행 기대가 높았는데 방영 후 시청률이 기대에 못 미쳐 방영 전까지의 상승 흐름이 이어지지 못하고 있다”고 설명했다. 닐슨코리아가 집계한 전국 가구 기준 더킹 시청률은 1회의 11.4%에서 2회 11.6%로 소폭 올랐다가 1일 8.6%까지 하락했다.

앞서 스튜디오드래곤은 대작으로 기대를 모았던 아스달연대기 방영 전인 지난해 5월 한 달 동안 19.61% 하락했고 8월6일 장중 신저가 5만900원으로 최저점까지 내렸다. 500억원대 제작비 회수에 대한 우려가 당시 주가 하락의 주요 원인으로 지목됐다. 더킹에 대해서는 SBS·넷플릭스 동시 방영 판권으로 이미 제작비를 회수했고 추가 간접광고(PPL) 수익도 기대된다는 진단이 나왔지만 시장에서는 흥행 부진에 대한 우려가 커지는 모습이다.

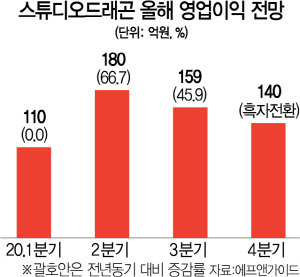

하지만 코로나19 사태에 따른 상장사 전반의 실적 부진 속에도 스튜디오드래곤의 실적은 선방할 것이라는 전망이 우세하다. 에프앤가이드에 따르면 스튜디오드래곤의 분기별 영업이익 컨센서스는 1·4분기에 전년 동기와 같은 110억원, 2·4분기에는 66.67% 증가한 180억원이다. 특히 올해는 해외 판매가 실적 성장을 이끌 것이라는 예상이다. 남효지 KTB투자증권 연구원은 “국내 방송사들의 TV 광고 수익 부진으로 드라마 편성 및 제작비 지원 축소 가능성이 있으나 스튜디오드래곤의 경우 올해 넷플릭스 공급 등 해외 판매 매출이 국내 편성 부진영향을 상쇄할 수 있을 것”이라며 올해 연간 매출액을 지난해보다 18.1% 늘어난 5,535억원, 영업이익은 102.3% 증가한 581억원으로 예상했다. /박경훈기자 socool@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

socool@sedaily.com

socool@sedaily.com