증시 변동성이 높아지자 증권가에서는 1·4분기 실적 개선이 기대되는 종목에 주목하고 있다. 최근 코스피의 12개월 선행 주가순자산비율(PBR)이 글로벌 금융위기가 있었던 지난 2008년과 미중 무역갈등에 급락했던 2019년과 비슷한 0.76배까지 낮아진 만큼 코스피가 1,950포인트 이하로 하락하면 실적 개선 종목에 대한 분할매수 전략이 효과적일 것이라는 진단이 나온다.

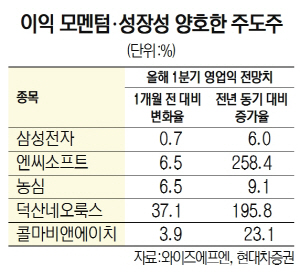

이창환 현대차증권 연구원은 10일 이익 모멘텀과 성장성이 양호한 주도주로 삼성전자(005930)·엔씨소프트(036570)·농심(004370)·덕산네오룩스(213420)·콜마비앤에이치(200130) 5개를 제시했다. 최근 한 달간 해당 업종 중 주가수익률이 양호한 주도주 가운데 올해 1·4분기 및 연간 실적 전망치가 상향 조정됐고 올해 1·4분기 및 연간 실적 전망치 모두 전년 대비 증가가 예상되는 종목이다.

올해 업황 개선이 예상되는 반도체 대표주 삼성전자는 증시 반등의 핵심으로 꼽힌다. 최도연 신한금융투자 연구위원은 삼성전자에 대해 “정보기술(IT) 하드웨어의 수요 둔화는 불가피해 보이지만 반도체는 서버 수요 강세로 당분간 가격 급등이 예상된다”며 “1·4분기를 저점으로 실적이 빠르게 개선되고 2·4분기부터는 D램 및 낸드 공급 부족에 따른 가격 급등이 예상된다”고 전망했다. 엔씨소프트는 지난해 말 출시한 모바일게임 신작 ‘리니지2M’ 인기에 따른 실적 개선이 예상되며 지난 5일 장 중 신고가 72만5,000원까지 올랐다. 농심은 주력 제품인 라면, 콜마비앤에이치는 건강기능식품에 대한 수요가 신종 코로나바이러스 감염증(코로나19) 사태를 계기로 각각 늘어날 것으로 예상된다. 유기발광다이오드(OLED) 소재를 생산하는 덕산네오룩스는 OLED 시장의 성장 수혜가 기대되는 기업으로 평가된다.

LG전자(066570)도 중국 기업 생산 차질 및 가전제품 수요 증가 등에 힘입어 1·4분기 실적 개선이 기대된다는 진단이 나왔다. 김지산 키움증권 리서치센터장은 “코로나19에 따른 중국 기업들의 생산 차질로 TV의 해외시장 경쟁환경이 우호적으로 변했고 가전은 공기청정기·의류관리기 등 고부가 제품의 수요가 증가하고 있다”고 평가하면서 LG전자의 1·4분기 영업이익 추정치를 8,703억원에서 9,455억원으로 상향 조정했다. /박경훈기자 socool@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

socool@sedaily.com

socool@sedaily.com