“저도 기초연금을 받을 수 있을까요?”

요즘 정년을 앞둔 직장인이나 은퇴자와 상담을 할 때 이 같은 질문을 하는 사람이 부쩍 늘었다. 최근 기초연금에 대한 관심이 고조된 데는 두 가지 이유가 있다.

먼저 베이비부머가 본격적으로 기초연금 수령을 시작했다. 1955년부터 1963년사이에 태어난 베이비부머는 700만명이 넘는다. 이들 중 맞이 격인 1955년생이 올해 65세가 되면서 기초연금을 받기 시작한다. 최근 연금액이 인상된 것도 한 몫 했다. 본래 기초연금액은 25만원인데, 지난해부터 소득하위 20%에 속하는 어르신께 5만원을 더해 30만원을 지급하기 시작했고, 올해는 그 대상을 하위 40%로 확대했다. 연금수령액이 늘어나면서, 기초연금을 수령 여부와 함께 연금액 인상 여부를 확인하려는 어르신이 늘어나고 있다.

기초연금액은 매년 물가상승률을 반영해 인상된다. 지난해까지 4월로 되어 있던 물가상승률 반영 시기도 올해부터는 1월로 앞당겼다. 올해 1월부터 하위 40%에 속하는 어르신은 월 최대 30만원을 받게 되면, 그 외 수급자들은 월 최대 25만 4760원을 수령한다. 다만 부부가 함께 수령하는 경우에는 연금을 20% 감액한다.

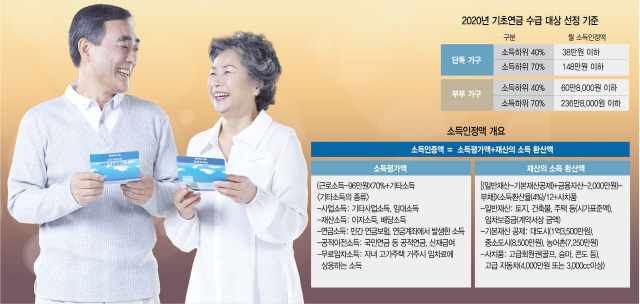

그러면 다시 처음 질문으로 돌아가 보자. 보건복지부에서는 매년 1월 ‘소득인정액’을 발표하는데, 소득인정액을 기준으로 하위 70%에 해당하면 기초연금을 수령할 수 있다. 소득인정액이란 소득에 재산을 소득으로 환산한 금액을 더해서 산출한데, 단독 가구는 148만원, 부부 가구는 236만 8000원 이하이면 기초연금을 받을 수 있다. 그리고 소득인정액은 단독 가구는 38만원 이하, 부부 가구(소득인정액 236만 8,000원)는 매달 30만원의 기초연금을 받게 된다.

“별다른 소득 없이 집 한 채 달랑 있는데, 기초연금을 받을 수 있을까요”하고 묻는 사람도 많다. 이 질문에 대답하려면 재산을 소득으로 환산하는 방법을 알아야 한다. 먼저 재산을 일반재산과 금융재산을 나눈다.

일반재산이란 토지·건축물·주택과 같은 부동산과 주택·상가의 임차보증금(전세금) 등이 있다. 이때부동산의 시가표준액으로, 임차보증금은 계약서상의 금액을 재산가액으로 계산한다. 일반재산 가액을 산정할 때는 기본생활을 유지하는데 필요한 기본재산(대도시 1억 3,500만원, 중소도시 8,500만원, 농어촌 7,250만원)을 공제한다. 금융재산도 2,000만원을 빼 준다. 재산을 소득으로 환산할 때는 4% 이율을 적용한다.

그렇다면 사는 집 이외 다른 재산과 소득이 없는 단독 가구의 경우 주택 시가표준액이 얼마 이하이면 기초연금을 받을 수 있을까? 단독가구는 소득인정액이 148만원을 이하면 기초연금을을 받을 수 있는데, 재산을 소득으로 환산하는 방법을 거꾸로 적용해 재산 가액을 계산하면, 대도시 주택의 경우 시가표준액이 5억7,900만원이면 기초연금을 받을 수 있다. 그리고 시가표준액이 2억4900만원이 안되면 매달 30만원의 연금을 받을 수 있다.

하지만 이 같은 계산은 어디까지나 주택 이외에 다른 재산이나 소득이 없을 때를 그렇다는 얘기다. 다른 소득이나 재산이 있으면 계산이 달라진다. 특히 사치품으로 분류되는 고급 회원권(골프, 승마, 콘도 등)이나 고급 자동차(4000만원 이상 또는 3000cc 이상)는 가액을 전부 소득으로 반영한다. 따라서 이런 재산이 있으면 기초연금을 받을 수 없다. 어디까지나 주택 이외 다른 재산이나 소득이 없을 때 그렇다는 얘기다.

근로소득 얼마나 많아야 기초연금을 못 받나요?

이번엔 반대로 재산은 없고 소득만 있는 경우를 살펴보자. 소득은 근로소득과 기타소득으로 나뉜다. 먼저 근로소득은 각종 공제가 많다. 먼저 일용근로소득, 공공일자리소득, 자할근로소득은 아예 근로소득에서 빼 준다. 그리고 근로소득에서 96만원을 빼고 남은 금액의 70%만 소득으로 본다.

기타소득에는 사업소득, 재산소득, 공적이전소득, 무료임차소득이 있다. 사업소득에는 도·소매업과 제조업 등 사업을 해서 소득뿐만 아니라 부동산 임대소득도 포함된다. 재산소득에는 이자와 배당소득뿐만 아니라 연금소득도 포함된다. 연금소득이란 연금계좌(연금저축, IRP)에서 인출하는 금액 중 연금소득세를 과세대상인 소득과 보험회사의 연금보험에서 발생한 소득도 포함된다. 공적이전소득이란 국민연금 등 공적연금과 산재급여를 말한다. 마지막으로 주의해야 할 것은 무료임차소득이다. 본인 또는 배우자가 자녀 소유의 고가주택(6억원)에 거주하는 경우, 해당 주택가격의 0.78%를 무료임차소득으로 본다.

예를 들어 자녀 명의로 된 주택(시가표준액 8억원)에서 홀로 살고 있는 어르신이 매달 근로소득으로 200만원과 국민연금으로 30만원을 받는다고 가정해보자. 이 밖에 다른 재산이나 소득은 없다. 이 경우 인정소득은 근로소득 72만 8000원[=0.7×(200만원-96만원)], 공적이전소득 30만원, 무료임차소득 52만원(=8억원×0.78%÷12)을 합한 154만8000원이다. 이 어르신은 소득인정액 기준을 초과해 기초연금을 받을 수 없다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hasim@sedaily.com

hasim@sedaily.com