최근 대체주택 특례를 이용한 틈새 ‘절세비법’으로 조금이나마 비용을 아끼려는 부동산 투자자들이 늘고 있다. 재개발·재건축 시 실거주할 곳으로의 이주를 위해 불가피하게 다른 주택을 취득하게 될 경우 해당 주택을 ‘대체주택’으로 간주하고 비과세 혜택을 주는 소득세법 특례조항을 이용한 절세 방법이다. 소위 ‘폭탄’급으로 발생하는 양도소득세 등을 합법적으로 피하면서 큰 시세 차익을 거둘 수 있는 투자 방법이지만 대체주택 특례 조항이 상당히 빡빡한 요건을 가지고 있는 만큼 투자를 결정하기 전 미리 해당 요건을 충족할 수 있는지 알아보는 것이 무엇보다 중요하다.

‘집슐랭 흥신소 보이는 라디오’에서 법무법인 정향의 김예림 부동산 전문 변호사(이하 김 변호사)·김제경 투미부동산컨설팅 소장(이하 김 소장)과 함께 대체주택 특례 조항과 관리처분인가 전 토지 입주권 변경 시 해당 조항 적용 요건에 대한 자세한 이야기를 나눠봤다.

관리처분인가 전 구입한 토지, 대체주택 특례 조항을 적용 받을 수 있는 요건은 무엇인가요?

이번 주 사연은 대체주택 특례 사례 2번(소득세법 시행령 제156조의2 4항)을 준비하고 있는 부부의 사연이었다. 혼인신고는 아직 하지 않았고 남편은 입주권 A, 아내는 분양권 B를 소유하고 있는 상황이었다. 사연자는 A가 완공된 이후 관리처분인가를 받기 전 재개발 구역 내 토지물건을 구입할 예정으로 해당 토지가 관리처분이 나서 입주권으로 변경될 경우 A 주택 실거주를 안해도 소득세법 시행령 제156조의2 4항을 적용 받을 수 있을지에 대한 사연을 보내왔다.

모르고 있는 절세비법, 대체주택 특례 조항

두 전문가는 질문에 답하기에 앞서 “대체주택 비과세가 존재한다는 것조차 모르는 사람들이 많은데 이 조항의 존재만 알아도 절세에 큰 도움이 된다”며 해당 특례 조항에 대해 자세히 설명했다. 김 변호사는 “대체주택 특례 조항 적용 요건은 상당히 까다로울 뿐더러 여러가지라 일반인이 알기 쉽지 않다”며 요건을 네 가지 소개했다. 김 변호사의 설명에 따르면 ‘사업시행인가일 이후에 대체주택 취득', ‘해당 대체주택에서 1년 이상 거주’, ‘새 집 완공 후 2년 안에 세대원 전원 이사 후 1년 이상 거주', ‘새 집 완공 전 또는 완공 후 2년 내에 대체주택 양도’할 때 대체주택 특례 조항을 적용 받을 수 있다. 이에 김 소장은 “전문가들도 잘 알지 못하는 이슈라 어렵게 느껴질 수 있다”며 “핵심을 관통하는 것은 ‘실거주자에게는 피해를 주지 않는다는 것'"이라고 강조했다.

토지만 갖고 있어도 입주권 받을 수 있어… 그 기준은?

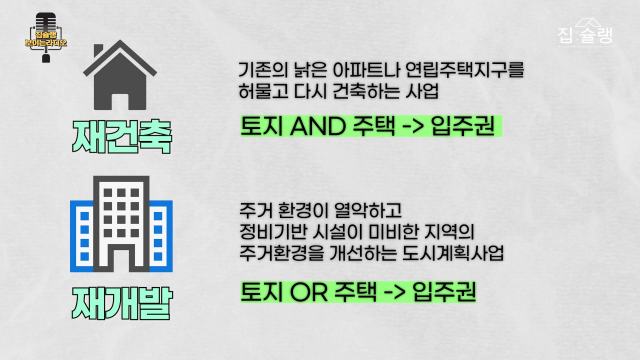

이어 두 전문가는 “토지만 갖고 있어도 입주권을 받을 수 있다는 사실 또한 모르는 사람들이 많다”며 토지로 입주권을 받을 수 있는 기준에 대해서도 설명했다. 김 변호사에 따르면 먼저 재건축과 재개발의 차이부터 이해해야 한다. 재건축의 경우 토지와 주택을 다 가지고 있어야 입주권이 나오지만 재개발 사업이 이뤄지는 지역의 경우 토지와 주택 중 하나만 가지고 있어도 입주권을 받을 수 있다.

하지만 소유하고 있는 토지의 면적이 적을 경우 입주권을 받기 어렵기 때문에 각 시도 조례에 별도로 그 면적을 정하고 있다. 서울의 경우 90m²이상 가져야 입주권을 받을 수 있고 부산의 경우는 60m²로 더 완화돼 있어 지역별 면적 기준을 미리 숙지하는 것이 중요하다.

그래서 관처 전 구입한 토지, 특례 조항 적용 가능한가요?

김 소장은 이 사연 속 질문에 대한 답을 내리기 전 입주권의 정의에 대해 우선 알아야 한다고 설명했다. 세법적으로 입주권은 ‘관리처분인가 이후’로 정의된다. 따라서 관리처분인가 이전의 주택, 토지, 건물을 매입했을 시 ‘입주권을’ 산 것이 아닌 ‘입주권을 받을 수 있는' 무언가를 샀다고 표현하는 것이 정확하다. 김 소장은 “그렇다면 관리처분인가 전의 토지는 입주권이 아닌 셈이지만 그럼에도 대체주택 특례 조항(소득세법 시행령 156조의 2에 4항)에 적용된다”며 “세법상의 주택에 대한 요건이 따로 있기 때문에 관리처분인가 전의 토지는 주택도, 입주권도 아니고 관처 시점의 토지가 입주권으로 바뀐 것이라고 대략적으로 이해해도 좋다”고 설명했다.

김 소장은 마지막으로 “최근 다주택자들이 할 수 있는 투자가 점점 줄어들면서 해당 사연자처럼 토지에 관심을 갖는 이들이 많아지고 있다”며 “확실히 입주권이 나오는 토지는 과세를 피해나갈 수 있다보니 ‘기회의 땅’으로 여겨지지만 입주권이 나오지 않는 토지들 또한 정말 많이 거래되고 있다는 것을 주의해야 한다”고 강조했다.

김 변호사는 “실제로 입주권이 나오는 토지는 약 5년에 한 번 나온다고 할 정도로 드문 매물”이라며 “실제로 입주권이 나오는 토지인지 꼼꼼하게 체크하고 매수하는 것을 권한다”고 조언했다.

#이어지는 6편에서는 지난 달 25일 라이브 방송에서 다뤘던 세 번째 주제인 ‘청약 1순위 조건과 주소지에 따른 쳥약 요건’에 대해 다룰 예정이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >