한동안 주가가 부진했던 SK이노베이션(096770)이 점차 반등 국면에 접어들고 있다. 신종 코로나바이러스 감염증(코로나19) 백신 소식 이후 정유업 회복에 대한 기대가 커지고 있으며 미래 먹거리로 삼고 있는 전기차 배터리 부문은 가파른 성장세를 이어갈 것이라는 예상이 늘어나면서다.

30일 한국거래소에 따르면 SK이노베이션은 이날 17만 3,000원에 거래를 끝냈다. 이달 초와 비교하면 41.22% 뛴 수준이다. 이는 코스피 대형주 지수 구성 종목 중 가장 큰 오름폭이다. 다만 이날의 경우 코스피시장의 하락세와 그간 상승에 대한 차익 실현 등으로 3.62%의 낙폭을 기록했다.

SK이노베이션은 LG화학·삼성SDI 등과 함께 이른바 ‘K배터리 3사’로 꼽혀왔다. 그럼에도 주가는 한동안 경쟁사보다 더딘 걸음을 걸어왔다. 코로나19 사태 이후 유가가 급락하면서 정유 부문이 직격타를 입었기 때문이다. 배터리 부문에서도 특허침해 소송 리스크에 대한 우려가 컸다. 하지만 최근 이런 변수들이 점차 해소되지 않겠냐는 예상이 늘어나며 경쟁사들을 바짝 추격하는 양상이다.

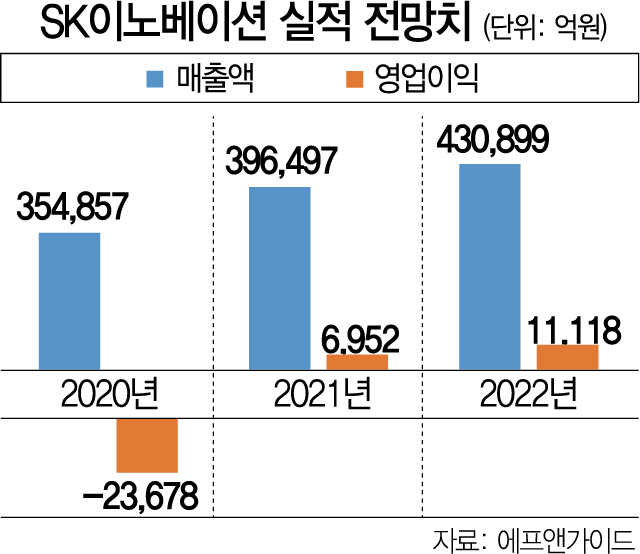

우선 시장에서는 SK이노베이션의 실적 개선에 주목하고 있다. 코로나 백신 보급이 현실과 가까워졌기 때문이다. 즉 백신 보급에 따른 경기회복으로 국제 유가가 정상화한다면 내년은 적자의 늪에서 벗어날 수 있을 것이라는 게 다수 증권사의 예상이다. 에프앤가이드에 따르면 증권사들이 추정한 SK이노베이션의 내년 영업이익 컨센서스는 6,952억 원으로 집계된다. 올해 정유 사업에서만 2조 원 가량의 적자를 내면서 연간 2조 3,678억 원의 영업 손실을 볼 것이라는 예상과 크게 다른 분위기가 감지되는 것이다.

배터리 사업의 성장세는 가속화할 것이라는 관측이 많다. 유안타증권에 따르면 SK이노베이션의 배터리 생산능력은 2020년 30기가와트(GW)에서 오는 2022년 초 60GW로 확대될 것으로 전망된다. 이에 글로벌 판매 순위도 2019년 10위권에서 2021년 4위권에 오를 수 있을 것으로 보인다. 특히 LG화학과의 특허침해 소송은 양사가 적절한 수준에서 합의를 볼 가능성이 조심스럽게 제기된다. 이 경우 당초 예상했던 2조 원 규모의 소송 충당금이 대략 절반 수준으로 줄어들 수도 있다는 전망이 나온다.

이에 증권사들은 SK이노베이션의 목표가를 높이고 있다. 유안타증권은 SK이노베이션의 목표가를 27만 원에서 28만 원으로 상향했고 삼성증권은 종전 대비 35% 높은 21만 원을 제시했다. 조현렬 삼성증권 연구원은 “배터리 사업의 우려를 자아내는 소송 이슈는 2021년 양사 간 합의를 도출해 소멸할 것으로 판단한다”며 “그동안 반영되지 못한 배터리 사업 가치가 주가에 반영될 수 있는 최적의 조건이 2021년에는 형성될 것”이라고 말했다.

/이완기기자 kingear@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kingear@sedaily.com

kingear@sedaily.com