◇총급여 25%까지 신용카드, 채웠으면 현금·체크카드로=가장 먼저 챙길 것은 신용카드 소득공제다. 신용카드 소득공제는 신용·직불·체크카드 등의 사용금액이 연간 총급여액의 25%를 초과해야 그때부터 적용된다. 다만 공제 한도도 있기 때문에 무작정 소비를 많이 한다고 공제를 많이 받는 것은 아니다. 올해는 총급여가 7,000만원 이하면 300만원, 7,000만원 초과 1억2,000만원 이하면 250만원, 1억2,000만원 초과면 200만원이었던 신용카드 소득공제 한도가 각각 30만원씩 올랐다.

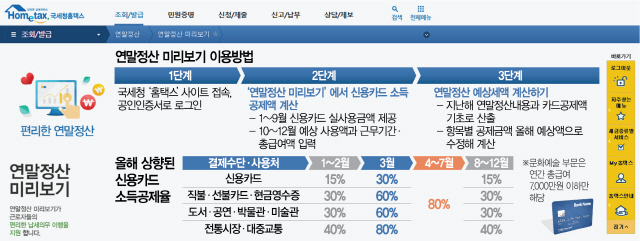

내가 올해 쓴 카드 금액이 얼마인지, 소득공제를 위한 문턱을 넘겼는지 등을 확인하려면 국세청 홈페이지에서 제공하는 연말정산 미리보기 서비스를 이용하면 된다. 이 서비스에 접속하면 올 1~9월 사용한 신용카드·직불카드·현금영수증 금액과 소득공제액을 볼 수 있다. 다만 10월 이후에는 지난해 신고금액을 기준으로 산출되므로 직접 올해 예상금액으로 채워넣으면 더 정확한 결과를 가늠할 수 있다.

소득공제를 위한 문턱을 넘겼다면 공제 한도를 채울 때까지는 공제율이 더 높은 결제수단을 쓰는 게 좋다. 올해는 소비 촉진을 위해 4~7월 동안 사용처와 결제수단에 상관없이 80%의 공제율이 적용됐지만 9월 사용분부터는 기존대로 신용카드 15%, 직불·선불카드·현금영수증 30%가 적용된다. 총급여의 25%까지는 각종 할인·포인트 등의 혜택이 있는 신용카드를 쓰고, 이미 그 최저 기준을 넘겼다면 지금은 체크카드나 현금을 쓰는 게 소득공제를 위해서는 유리하다. 신차 구입비, 통신비, 아파트관리비, 자동차 리스료, 해외결제금액 등은 소득공제가 되지 않는다는 점에 유의해야 한다.

◇50세 이상 IRP 세액공제 900만원까지…청약통장·대출 공제도 챙기세요=만 50세 이상이라면 세액공제 혜택을 받을 수 있는 연금계좌도 고려해볼 만하다. 정부는 올해부터 오는 2022년 말까지 총급여가 1억2,000만원 이하인 50세 이상 개인에 대해 세액공제 대상 연금계좌의 납입한도를 연금저축은 600만원으로, 개인퇴직연금(IRP)까지 합한 한도는 900만원으로 200만원씩 한시적으로 늘렸다. 연말까지 한꺼번에 납입해도 세액공제 혜택에는 지장이 없어 관심이 있다면 지금이라도 가입하면 된다. 은행들도 IRP 가입 고객을 위한 각종 이벤트 총공세에 한창이다.

전세자금대출·주택담보대출을 사용하고 있거나 주택청약통장에 돈을 붓고 있는 사람들 역시 연말정산을 미리 준비해야 한다. 주택청약저축은 연간 240만원(월 20만원)을 한도로 납입금의 40%를 소득공제 받을 수 있다. 다만 총급여액이 7,000만원 이하 근로소득자면서 무주택 세대주여야 하며 가입 은행에 최초 한 번은 무주택확인서를 반드시 제출해야 한다. 전세자금대출을 받고 원리금을 갚은 돈이 있다면 이 역시 소득공제 대상이다. 다만 12월31일 기준 본인과 세대원 모두 무주택자여야 하고 근로소득자 본인이 임대차계약서를 쓰고 상환도 직접 했어야 한다. 상환증명서·주민등록등본이 필요하다.

경력단절여성이 소득세 70%를 감면받을 수 있는 길도 넓어졌다. 기존에는 임신·출산·육아로 경력이 단절됐다 퇴직 후 3~10년 이내에 동일 기업에 재취업했을 때만 가능했지만 이번 연말정산부터는 결혼·자녀교육도 사유로 인정되고 경력단절 기간도 3~15년으로 길어졌다. 같은 기업이 아니라 동종 업종에 재취업해도 감면을 받을 수 있으므로 ‘소득세 감면 명세서’를 미리 받아놓는 게 좋다. 또 올해 중소기업 직원이 주택 구입·임차자금을 회사로부터 저금리·무상으로 빌려 썼다면 관련 주거비 절감분은 과세대상 소득에서 제외해준다.

/빈난새기자 binthere@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >