#직장인 A씨는 생애 처음 아파트를 사기 위해 은행을 돌아다닌 것만 생각하면 한숨부터 나온다. 주택담보대출 한도와 금리를 알아보기 위해 주거래은행뿐만 아니라 다른 은행까지 돌아다니며 상담을 받아야 했다. 온라인으로 사전에 상담을 받아도 주담대를 신청해도 서류를 제출하기 위해 영업점 방문은 필수적이었다. 서류를 준비하는 데만 2일, 은행 상담만 1시간이 넘게 걸렸다. 은행에서 써야 할 서류도 18종이나 되고 서류 작성하는 데만 1시간이 넘었다. A씨는 “살 집을 알아보는 것도 일이었는데 주담대를 받기 위해 연차, 반차를 써가며 은행에 발품을 파는 것도 일이었다”며 “요즘 같은 시대에 왜 주담대는 모바일로 안 되는지 답답하다”고 말했다.

은행권이 A씨가 겪은 불편함을 해소하기 위해 잇따라 비대면 주담대를 선보이고 있다. 케이뱅크가 당장 대환 목적의 비대면 주담대 사전 예약을 받는 가운데 시중은행, 저축은행에서도 잇따라 비대면 주담대 상품을 내놓고 있다. 편의성 때문에 비대면 주담대를 이용하려는 ‘엄지족’이 많지만 금융권은 100% 비대면 주담대까지 갈 길이 멀다고 입을 모았다.

케뱅이 쏘아올린 모바일 주담대, 시중은행·저축은행까지 |

하나은행 측은 “타행 모바일 주담대 상품에서 한도 조회에 시간이 다소 걸리는 걸로 알고 있다”며 “3분 컵라면 대출로 인기를 끌었던 ‘하나원큐’의 성공 모델을 따라 주담대 한도 조회에서 타행 모바일 주담대보다 훨씬 적은 시간이 걸리도록 개발하고 있다”고 말했다.

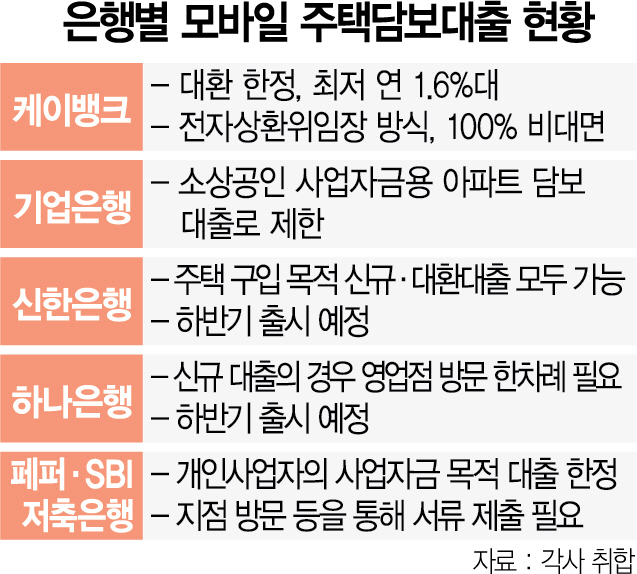

하나은행에 앞서 비대면 주담대 시장의 문을 본격적으로 연 것은 케이뱅크였다. 케이뱅크는 이날부터 이달 26일까지 비대면 아파트 담보 대출 사전예약을 받는다. 사전예약 신청자 가운데 추첨을 통해 1,000명을 선발, 대출을 우선 실행할 기회를 제공한다는 계획이다. 대출 한도는 최대 5억원이며 최저 금리는 1.6%대로 전망된다. 자동이체 건수, 카드 사용 등 일정 요건을 충족해야 우대금리를 받을 수 있는 타행 주담대와 달리 차주의 대출 규모와 기간에 따라 금리가 결정된다. 시중은행의 주담대 금리가 지난 19일 신규취급액 기준 주담대 변동금리가 최저 2.04~2.48인 점을 고려할 때 케이뱅크로 대환 수요가 상당히 있을 것으로 은행권은 보고 있다.

저축은행도 비대면 주담대 시장에 적극 뛰어들고 있다. 페퍼저축은행은 모바일 앱 ‘페퍼루’에 증빙 서류를 쉽게 처리할 수 있는 스크래핑 서비스와 인터넷 등기소를 연동한 전자등기 프로세스를 추가해 비대면 주담대를 도입했다. 페퍼저축은행은 개인 사업자의 사업자금을 확보하기 위한 목적의 부동산 담보대출로 제한을 두고 있다. SBI저축은행 역시 지난 2015년부터 인터넷을 기반으로 한 주담대 상품을 출시해 운영 중이다. 연 8~9% 금리대에 개인 사업자를 대상으로 한다. 신한은행은 한발 나아가 주택 구입 목적의 비대면 주담대를 올 하반기 출시할 방침이다.

100% 비대면 주담대는 아직 '불가능' |

주택 구입 목적의 주담대는 비대면으로 구축하기까지 풀어야 할 과제가 더 복잡하다. 기존 근저당 말소 등기, 소유권 이전 등기, 새로운 근저당 설정 등기를 한꺼번에 진행해야 하는데 이 과정까지 비대면으로 진행하는 게 은행으로서 어렵다는 입장이다. 하반기 모바일 주담대를 개발 중인 신한·하나은행에서 고객이 한 차례 영업점을 방문하는 식의 대면 과정을 생략할 방법을 두고 고심하는 것도 이 때문이다.

시중은행 관계자는 “전자등기가 가능해도 은행과 등기소 간 실시간 핫라인이 구축되지 않은 상황에서 은행에서 비대면에 따른 리스크를 지기 어렵다”며 “비대면 주담대를 도입해도 법무사가 등기소를 방문해 처리하는 과정은 그대로 적용되는 등 한계가 있을 것”이라고 언급했다.

이 때문에 대환용으로 한정한 케이뱅크의 전략이 ‘한 수 위’였다는 평가도 나온다. 은행권 다른 관계자는 “리스크가 낮은 대환용을 내세워 기존 은행 고객을 뺏어오겠다는 게 케이뱅크의 전략”이라며 “대환 수요가 상당히 있을 것으로 보고 기존 은행에서도 긴장하고 있다”고 설명했다.

/김지영기자 jikim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jikim@sedaily.com

jikim@sedaily.com