SK그룹이 몸값만 3조원에 달하는 도시가스 사업의 매각을 추진한다. ‘통매각’이 성사되면 올해 인수합병(M&A) 시장에 등장한 거래 중 최대어가 될 것으로 전망된다.

10일 투자은행(IB) 업계에 따르면 SK그룹은 최근 자회사인 SK E&S의 도시가스 사업 매각을 결정한 뒤 구체적인 규모와 방법 등을 놓고 SK E&S와 내부 협의를 진행하는 것으로 파악됐다.

IB 업계의 한 관계자는 “SK그룹에서 SK E&S의 도시가스사업부 매각을 추진하는 것은 맞다”면서 “통매각이냐 부분매각이냐 결정만 남은 것으로 안다”고 말했다.

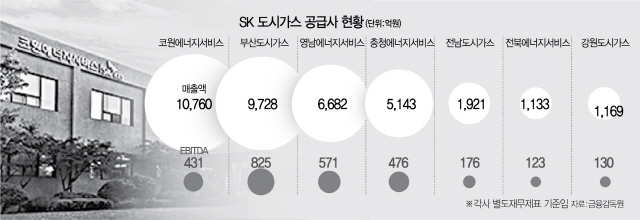

SK E&S는 국내 최대 규모의 도시가스 공급사다. 서울 강남4구와 경기도 동남권을 아우르는 ‘알짜’ 코원에너지서비스를 비롯해 7개 자회사를 통해 국내 도시가스 공급 시장의 22.1%(2019년 기준)를 점유하고 있다.

하지만 도시가스 사업은 성장이 주춤하고 수익성도 떨어지고 있다. 지난해 SK E&S 도시가스사업부의 매출액은 전년 대비 2.3% 늘어나는 데 그쳤고 법인세 차감 전 순이익은 되레 14.6% 감소했다. 전체 순이익에서 도시가스사업부가 차지하는 비중도 3년 새 4분의1토막이 났다. SK E&S 관계자는 “재무구조 개선 또는 산업구조 개편을 위해 시장에서 종종 거론된 사안으로 현재 구체적으로 진행되는 것은 없다”면서 “매각은 E&S가 결정할 것”이라고 말했다. 다만 그룹 차원에서 추진하는 만큼 협의를 끝내고 공식 매각절차를 밟을 것으로 IB 업계는 예상한다.

성장은 멈췄지만 통매각하면 SK가 받아낼 수 있는 몸값은 3조원에 육박한다. 지난 2018년 GS에너지가 해양에너지와 서라벌도시가스를 묶어 팔 당시의 상각전영업이익(EBITDA) 배수를 적용해 추정한 기업가치는 3조원을 넘어선다.

수익 안정적이지만 성장한계…부채비율도 증가세

코로나19 확산 탓에 지주사 SK(주)도 1분기 적자 전환

국내 대형 PEF와 인프라 펀드 인수전서 맞붙을 듯

SK그룹이 SK E&S 매출의 절반을 차지하는 도시가스사업부 매각을 추진한 것은 신종 코로나바이러스 감염증(코로나19) 확산에 따른 산업구조 변화와 재무상황 등을 종합적으로 고려한 것으로 보인다. 선택과 집중에 맞춰 사업재편 과정을 밟겠다는 것이다.

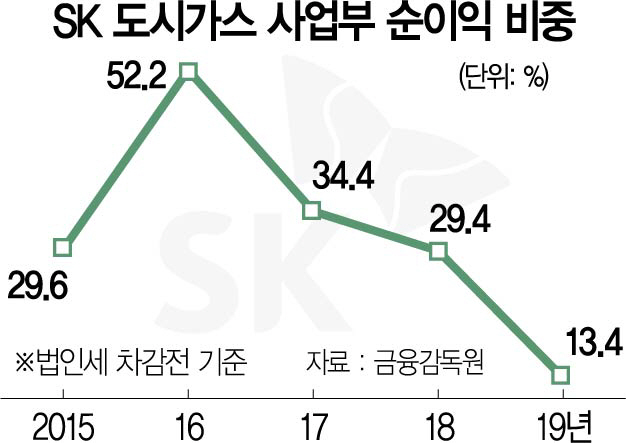

무엇보다 도시가스사업 부문의 수익성이 줄었다. 꾸준히 늘던 순이익(법인세비용 차감 전 기준)은 2018년 1,639억원을 정점으로 이미 지난해(1,383억원) 꺾였다. 더욱이 2016년만 하더라도 전체 순이익에서 52.2%를 담당했던 도시가스사업부의 순이익률이 지난해 13.4%로 고꾸라졌다. 3년 새 순이익이이 4분의1토막 난 셈이다. 지난해 차이나가스홀딩스 지분 3.3% 중 일부를 매각해 얻은 일회성 차익이 급감의 원인이기는 하지만 구조적으로 도시가스 산업 전체의 수익성이 낮아지고 있다.

발전소 등 전력부문과 액화천연가스(LNG) 부문의 설비투자로 재무상황이 나빠진 것도 매각의 한 배경으로 보인다. 2015년 4조원 가량이던 부채는 지난해 말 기준 6조6,000억원 수준까지 덩치를 키웠다. 110%를 오르내리던 부채비율도 151%로 훌쩍 올라섰고 올해 1·4분기 기준으로 181%까지 치솟아 있다. SK E&S가 2018년 파주에너지 지분 49%를 태국 에너지기업 EGCO에 9,000억원 매각한 데 이어 지난해 말과 지난 4월 두 차례에 걸쳐 차이나가스홀딩스(CGH) 지분 전량을 매각해 2조6,000억원의 현금을 확보하는 등 재무구조 개선에 힘썼던 것도 이 때문이다.

지주사인 SK(주)의 사정도 좋지는 않다. SK E&S의 지분 90%를 보유하고 있는 SK(주)는 코로나19 바이러스 확산으로 지난 1·4분기 9,227억원의 적자를 기록했다. 자회사인 SK이노베이션이 영업적자 1조7,752억원으로 창사 이래 최악의 실적을 냈던 게 직접적인 원인. SK이노베이션은 2·4분기에도 4,397억원의 영업손실을 냈다. 그룹의 투자를 진두지휘하기도 하지만, 직접 인수합병(M&A)에 나서는 지주사인 만큼 실적 악화는 치명타가 될 수 있다.

몸값은 ‘통매각’ 기준으로 3조원 안팎이 될 전망이다. 지난해 SK E&S 도시가스 자회사 7곳의 상각전 영업이익(EBITDA)은 2,731억원이다. 가장 최근 인수·합병(M&A) 거래는 2018년 GS에너지가 글랜우드프라이빗에쿼티(PE)에 해양에너지와 서라벌도시가스를 묶어 판 사례다. 글랜우드PE는 당시 상각전 영업이익 551억원의 11배 수준인 6,160억원을 주고 두 기업을 인수했다. 이를 그대로 적용하면 SK E&S 도시가스 사업부의 기업가치(EV)는 3조55억원이라는 계산이 나온다.

다만 SK그룹 내부 협의 과정에서 매각 규모는 줄어들 수 있다. 유가증권시장에 상장돼 있는 부산도시가스(자기주식 포함 SK E&S 지분율 76.4%)는 매각이 쉽진 않다. 나머지 6곳은 100% 비상장 자회사다. SK 사정에 정통한 한 금융투자업계의 관계자는 “통매각 가능성이 높지만 절반 등 일부만 팔 가능성도 높다”고 전했다. 현재 가장 유력한 인수후보는 국내 대형 사모펀드(PEF)와 해외 인프라펀드 등이다. 실제로 일부 재무적 투자자(FI)는 벌써 인수전 참여를 저울질 하고 있는 것으로 알려졌다./김상훈·조윤희기자 ksh25th@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >