금융지주사와 은행들이 잇따라 신종자본증권(영구채)을 경쟁적으로 발행하며 자본확충에 나서고 있다. 신종 코로나바이러스 감염증(코로나19) 이후 시장 불확실성이 해소되지 않았지만 상대적으로 금융사의 기본신용도가 높고 금리 수준이 좋자 고액자산가들 사이에서도 투자처로 각광받고 있는 상황이다. 개인까지 투자목적으로 영구채에 관심을 두자 금융사들이 수요에 자신감이 붙은 모습이다.

4일 금융권에 따르면 전날 우리금융지주(316140)의 영구채 수요예측에는 4,150억원이 몰렸다. 신용등급 AA-인 우리금융의 당초 발행 계획은 2,500억원이었다. 두 배 가까운 수요가 몰려 증액 가능성을 검토하고 있다. 앞서 지난달 하나금융지주(086790)도 3,500억원 규모의 영구채 수요예측을 진행했고, 역시 8,150억원이 몰려 최종 발행액을 5,000억원으로 늘렸다. KB금융(105560)지주도 3,000억원 규모의 영구채 발행을 위한 수요예측이 흥행하면서 4,000억원으로 늘려 발행했다.

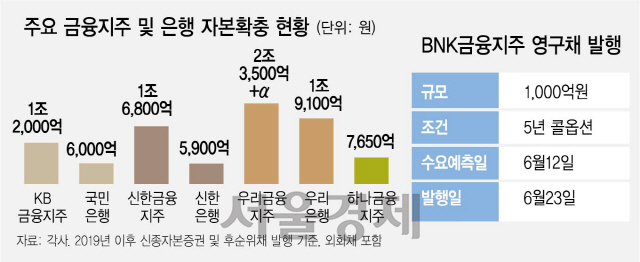

지난해부터 최근까지 4대 금융지주와 은행이 발행한 영구채와 후순위채 규모만도 7조4,550억원(외화채 포함)에 달한다. 꾸준하게 자금조달에 성공하자 지방금융지주도 가세하는 형국이다. BNK금융지주도 5년 콜옵션을 조건으로 1,000억원의 영구채 발행에 나섰다. 한 시중은행 프라이빗뱅커(PB)는 “고액자산가를 중심으로 금융사의 영구채 투자상담이 꽤 많다”며 “신용등급이 우량한 금융사 채권인데다 5년 동안 연 2.7~2.9%의 확정금리를 주니까 관심이 높다”고 설명했다. 그는 “해외 금리 연계 파생결합상품(DLF)과 라임 사태 이후 마땅한 투자처가 없는 상황에서 영구채를 발행하려는 금융사와 투자처를 찾는 투자자의 이해관계가 맞아떨어졌다”고 말했다.

관련기사

금융사 입장에서도 영구채는 자본확충에 유리한 면이 있다. 영구채는 파산 등 특수한 경우를 제외하고 원금은 상환하지 않고 일정이자만을 영구히 지급하는 채권으로, 발행액이 전액 자본으로 인정되기 때문에 금융사들은 규제비율을 효과적으로 맞출 수 있다. 특히 코로나19 이후 기업과 가계에 대한 금융지원이 늘어나면서 자본 적정성 관리를 위해 자본 수혈이 불가피한 상황이다. 위험가중자산(RWA)이 급증하며 4대 은행의 BIS 총자본비율은 하락하고 있다. 국민은행의 올해 1·4분기 BIS비율은 15.00%로 전기 대비 85bp 하락했다. 같은 기간 우리은행 BIS비율은 0.58%포인트, 하나은행 0.44%포인트, 신한은행 0.37%포인트씩 떨어졌다. 자본총계에 대한 자회사 출자총액 비율인 이중레버리지비율도 금융당국 권고치인 130% 이하를 유지해야 한다. 3월 말 기준으로 신한·KB·하나·우리금융의 이중레버리지비율은 각각 125.60%, 125.80%, 128.56%, 96.25%다.

한 금융권 관계자는 “좋지 않은 경제상황에서 영구채는 장기적으로 고정금리로 발행해 채권 발행 리스크를 줄일 수 있다”며 “대출 수요가 커서 자금 여력을 확보하고 인수합병(M&A) 등에 대비하기 위한 발행은 계속될 것”이라고 전망했다.

/송종호기자 joist1894@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

joist1894@sedaily.com

joist1894@sedaily.com