CJ CGV(079160)가 해외 일부 법인 사업 정리를 위한 검토 작업에 돌입했다. 재무구조 악화로 CJ(001040) 그룹 계열 상장사 중 처음으로 지주사 자금을 받게 된 상황에서 CGV도 어떤 식으로든 재무구조 개선방안이 마련해야 하기 때문이다. CGV가 신종코로나감염증(코로나19) 사태로 달라진 시장에 대응함과 동시에 재무구조 개선까지 이뤄낼 수 있을지 주목된다.

19일 투자은행(IB) 업계에 따르면 CGV는 최근 해외 주요 법인의 사업 정리를 위한 내부 검토에 돌입한 것으로 알려졌다. 특히 베트남 법인이 사업 정리의 첫번째 대상이 될 전망이다. 코로나19 사태 이전부터 손실이 지속되어 온 것이 이유다. 한 IB 업계 관계자는 “CGV가 베트남 정부와 논의를 진행하고 있는 것으로 알고 있다”며 “정부의 결정에 따라 완전 철수를 할지 사업부를 일부 매각만 할지 구체적인 내용이 결정될 것”이라고 말했다.

CJ CGV는 2011년 7월 베트남 현지 1위 멀티플렉스 메가스타 지분 92%를 783억원에 인수하며 현지에 진출했다. 올해 1·4분기 기준 하노이·호치민 등 대도시를 중심으로 84개 극장(488개 스크린)을 운영 중으로 베트남 박스 오피스 점유율은 50%다.

베트남 시장의 성장 가능성을 보고 투자했지만 기대와 달리 몇년째 손실이 지속되고 있다. 2017년만 해도 65억원의 이익이 났지만 2018년 12억원, 2019년에는 78억원의 순손실을 봤다. 올해는 코로나19 여파로 정상 영업이 힘들어지면서 1·4분기에만 78억원 순손실을 냈다. 현지 보유 자산(4,856억원)과 부채(4,756억원)도 비슷한 수준이다. 코로나19 상황이 정상화 돼 시장 점유율을 무기로 승부를 걸어볼 수도 있다지만 국내 시장에서도 경험했듯 온라인 동영상서비스(OTT) 시장이 커지고 코로나 이후 달라질 생활에서 지속 가능한 성장에 대해 의문이 제기되고 있다.

장기간 CGV의 머리를 아프게 해온 터키 법인도 수익성 강화 조치에 나설 것으로 전망된다. CJ CGV는 2016년 메리츠종금증권과 손잡고 6,000억원에 터키 극장사업자 ‘마스엔터테인먼트’를 인수했다. CJ CGV가 3,149억원, 메리츠증권이 2,900억원을 부담했다. 인수 당시 FI의 투자원금을 보장해주기 위해 총수익스와프(TRS) 파생상품계약을 맺었다. 계약 만료 시점인 2021년 원화 기준 공정 가치가 투자 원금을 밑돌 면 CGV가 메리츠에 차액을 지급해야 한다.

그런데 2018년 터키 경제 위기로 리라화 환율이 급락했고 CGV는 직격탄을 맞았다. 2018년(1,776억원)과 2019년(757억원)의 TRS 평가 손실을 봤다. 터키에서 영업이라도 잘 되면 다행인데 2018년에만 22억원을, 지난해에는 232억원의 순손실을 봤다. 한 IB업계 관계자는 “TRS 부분에 대한 리캡 등이 진행되지 않는다면 지속 가능하기 힘들 것”이라고 말했다.

CGV는 올해 1·4분기 연결 영업 손실이 716억원으로 전년대비 적자 전환했고 매출(2,433억원)은 전년대비 47.6% 급감했다. 순손실은 1,186억원이다. 베트남과 터키 외에도 매출과 영업익이 20%를 차지하는 중국 손실도 악재였다.

CGV도 나름 해외 법인에 대한 방안을 마련해왔다. 2018년 하반기 CGV 베트남 법인이 국내 주식 시장에 기업공개(IPO)를 추진했다. 하지만 흥행에 실패해 철회했다. 당시 국내 주식 시장이 침체한 것이 이유였다. 지난해 11월에는 중국과 베트남, 인도네시아 법인을 소유한 특수목적법인(SPC) CGI의 지분 28%를 MBK파트너스와 미래에셋대우(006800)PE 컨소시엄에 프리 IPO 개념으로 3,336억원에 매각했다. 하지만 이후 리스에 대한 회계 기준이 바뀌면서 리스 부채가 인식, 재무구조 개선에는 별다른 도움이 안됐다. 한국기업평가에 따르면 CGV는 회계 변경으로 2조원 이상이 리스부채로 인식됐다.

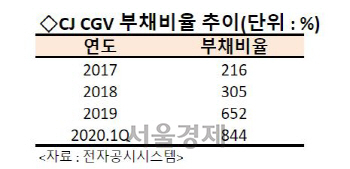

CJ CGV는 이달 10일 총 2,502억원 규모의 유상증자를 결정했다. 주주배정 후 실권주 일반공모 방식으로 대주주인 CJ㈜(39.02%)는 700억원이 넘는 자금을 투입한다. 업계에서는 지주사가 지갑을 열어 신규 자금을 넣는 것을 두고 사실상 쓸 수 있는 카드는 다 썼다는 평가다. CGV의 지난해 말 기준 부채 비율은 652%다. 300%대였던 2018년에 비하면 두배 가까이 늘었다. 올해 1·4분기는 844.5%다.

한 업계 관계자는 “유상증자를 통해 자금을 조달하고 하반기 실적을 개선한다면 부채비율이 500%까지 낮출 것이란 전망이 있지만, 신용등급이 하락한다면 이자비용을 줄이겠다는 계획은 의미가 없어진다”며 “등급 유지를 위해서도 자구안이 필요한 상황”이라고 말했다.

한편 CJ CGV 관계자는 “이제 막 유상증자가 결정된 상황”이라며 “해외 사업 정리 등에 관해서는 정해진 것이 없다”고 말했다. 또 “베트남은 프리IPO 개념으로 MBK와 미래에셋 컨소시엄에 지분 매각을 통한 외자 유치를 하였기에 매각을 할 수 없는 구조”라며 “해외 사업 정리 등에 관해 전혀 검토한 바가 없다”고 덧붙였다./강도원 기자 theone@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

theone@sedaily.com

theone@sedaily.com