60세 이상 노년층의 부채가 은행권과 비은행권을 가리지 않고 전방위로 급증하고 있다. 노년층은 자산과 소득이 동시에 줄어드는 세대다. 저성장 기조가 고착되고 있는데다 전 세계에서 고령화 속도가 가장 빠르기 때문에 노년층의 금융부채는 계속 불어날 것으로 전망된다. 특히 700만명에 이르는 베이비부머(1955~1963년 출생자)의 은퇴가 본격화되면 ‘빚의 노후화’는 피할 수 없는 현실이 될 것이라는 분석이다.

만일 신종 코로나바이러스 감염증(코로나19)발(發) 실물경제 침체가 본격화되면 노년층의 부채부터 금융 부실로 전이될 가능성이 높다. 이는 노년층의 부채가 금융 부실의 뇌관으로 작용할 수 있다는 것을 의미한다. 금융권 관계자는 “노년층은 사실상 소득이 없기 때문에 빚을 갚을 능력이 현저하게 떨어진다”며 “담보라도 있으면 다행이지만 그렇지 않으면 고스란히 금융권이 부실로 떠안을 수밖에 없다”고 지적했다.

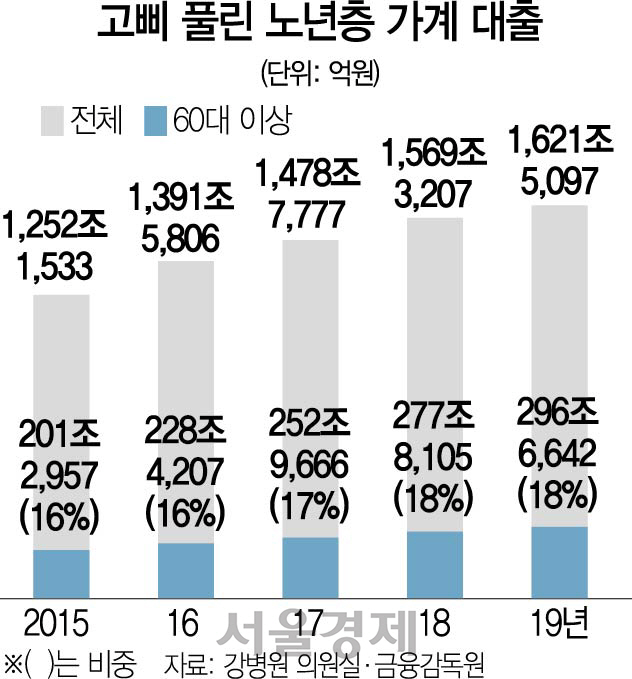

◇60세 이상 가계부채 ‘나 홀로’ 증가=가계대출은 우리 경제의 잠재적인 시한폭탄이다. 정부의 잇따른 대출 규제조치 이후 증가세가 한풀 꺾인 상태지만 여전히 부실에 대한 우려가 적지 않다. 특히 60세 이상 노년층의 가계대출은 ‘나 홀로’ 증가세를 보이고 있어 요주의 대상으로 떠오르고 있다.

강병원 더불어민주당 의원실에 따르면 전체 가계대출은 지난 2013년 1,053조원에서 2019년 1,621조원으로 매년 늘어났다. 저금리 기조에 부동산시장으로 돈이 몰리면서 주택담보대출이 크게 늘었기 때문이다. 다만 정부의 대출 규제조치 이후 한때 전년 대비 11%까지 치솟던 증가율은 2018~2019년에는 3~5%대로 줄었다. 연령별로 보면 60대 이상 차주(借主)의 대출이 눈에 띈다. 같은 기간 162조원에서 296조원으로 늘었다. 대출 증가율 역시 13%에서 7~10%까지 내려왔지만 여전히 전체 대출 증가율보다 크게 높은 수준이다. 이 영향으로 60세 이상 차주가 전체 가계대출에서 차지하는 비중은 2013년 15%에서 2019년 18%까지 늘었다.

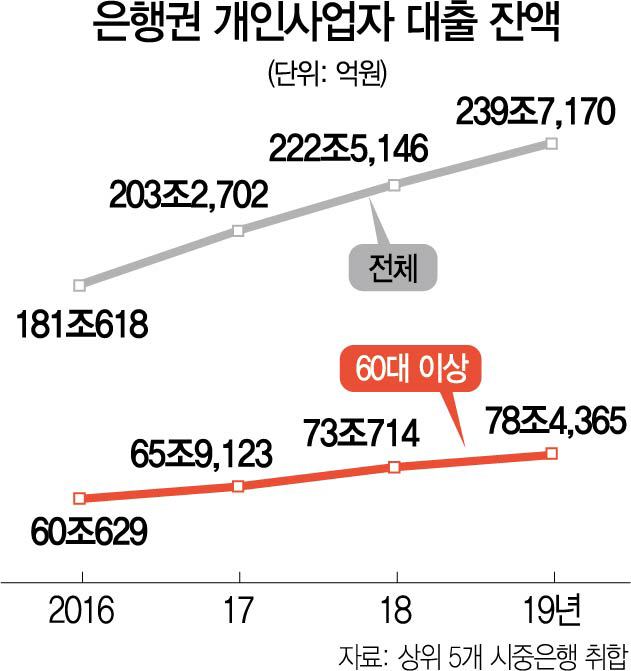

◇개인사업자 대출 증가세도 가팔라=개인사업자 대출도 60세 이상 노년층의 증가세가 가파르다. 본격적인 은퇴에 접어든 베이비부머의 상당수가 자영업에 진출하면서 대출 증가세에 영향을 주고 있는 것으로 풀이된다. 기존 자영업자도 경영난 등으로 인해 대출로 버티고 있다는 분석이 나온다.

금융권에 따르면 KB 등 상위 5개 시중은행의 개인사업자(SOHO) 대출은 2016년 181조618억원에서 2019년 239조7,170억원으로 4년 만에 58조6,552억원이나 급증했다. 증가세를 이끈 것은 60대 이상 노년층이었다. 60대 이상 차주는 같은 기간 60조629억원에서 78조4,365억원으로 18조3,736억원 급증했다. 60세 이상 노년층의 증가액이 전체 증가액의 31%에 달한다.

오는 2021년에는 1961년생 은퇴자 수가 89만명에 육박할 것으로 전망된다. 경기가 좋지 않지만 노후소득 마련을 위한 창업은 꾸준히 늘어날 것으로 예상된다. 김학균 신영증권 리서치센터장은 “자영업자들이 코로나19 이후 가장 큰 타격을 받을 것”이라며 “노년층의 경우 소득이 없어 미래의 캐시플로는 불확실한데 빚이 늘고 있다는 점이 문제”라고 지적했다. 비단 코로나19의 여파가 아니어도 만성적인 경기 부진으로 자영업자들의 영업 환경이 만만치 않은 상황이다.

◇금융 부실 시한폭탄 ‘트리거’ 되나=경기가 꾸준히 상승할 때 금융부채는 큰 문제가 되지 않는다. 원리금 상환이 큰 문제 없이 이뤄지는데다 일부 부실이 발생하더라도 부실채권으로 처리하면서 금융권이 견딜 수 있는 수준이기 때문이다. 하지만 실물경기가 급랭하면 상황은 180도 바뀐다. 연체율이 급등하고 빚은 말 그대로 눈덩이처럼 불어나 부메랑으로 돌아올 가능성이 높다. 경기 부진과 영업 악화로 빚에 짓눌린 자영업자들이 노후 파산에 빠지고 이는 결국 금융권 부실로 전이될 수밖에 없는 구조다.

특히 고령층은 자영업에 뛰어들었다가 실패하는 사례가 적지 않다. 은퇴 이후 생활을 위해 무턱대고 창업에 뛰어들었다가 퇴직금은 물론 금융부채만 남는 경우가 부지기수다. 특히 60대 이상 노년층은 소득이나 대출 상환 능력이 다른 연령층보다 떨어지는 만큼 금융부채는 제대로 상환되지 않고 금융권의 잠재 부실로 남을 가능성이 크다.

한국은행에 따르면 2019년 9월 말 기준 60대 이상 가계대출 잔액의 53.6%는 저축은행 등 비은행 대출이었다. 비은행권은 금리가 상대적으로 높아 노년층의 빚 상환 부담이 커질 수 있다는 분석이다. 고령층 가계대출이 늘어나는 것은 (생계를 위한) 부동산 임대 투자나 창업을 위한 대출이 증가하고 있기 때문이다. 게다가 60대 이상 노년층의 처분가능소득 대비 금융부채 비율은 212.6%에 달했다. 반면 40대는 182.2%, 50대는 164.4%로 상대적으로 낮았다. 그만큼 노년층의 금융 부실 위험이 상대적으로 크다는 뜻이다. 아직 전체 가계대출에서 차지하는 비중이 18%(2019년 기준)라 당장 금융 시스템 리스크 전이로까지 걱정할 단계는 아니지만 고령화 가속화에 따라 그 비중이 점차 늘어날 수 있는 만큼 잠재 리스크를 줄이기 위해 노력해야 한다는 지적이 나온다.

/탐사기획팀=김정곤기자 mckids@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mckids@sedaily.com

mckids@sedaily.com