신종 코로나바이러스 감염증(코로나19) 여파에 따른 자금경색을 해소하기 위해 조성된 채권시장안정펀드가 여신전문금융회사채권 매입을 다음주로 재차 미루면서 캐피털·카드사 등 여전사의 ‘돈맥경화’가 심화하고 있다. 특히 사면초가에 몰린 일부 중하위권 여전사들의 경우 연체율이 느는 반면 자금조달은 어려워지면서 유동성 적신호도 감지된다. 여기에 경기둔화에 대한 우려로 우량기업들의 유동성마저 악화되면서 연 52조원에 달하는 자산유동화증권(ABS) 시장도 살얼음판처럼 위태로운 모습이다.

8일 금융권에 따르면 채안펀드의 여전채 자펀드 운용사는 전날 발행사들에 “금리 제안을 바탕으로 상하위 운용사 간 협의를 한 끝에 이번주 발행과 편입은 힘든 것으로 결정됐다”고 통보했다. 당초 채안펀드 운용사는 지난 6일 발행사들로부터 여전채 발행 금리와 수량을 제안하는 입찰 메일을 제출받은 뒤 이번주에 첫 투자를 집행할 계획이었지만 매입을 재차 미룬 것이다. 2일 집행을 예고했다가 보류한 데 이어 두 번째다. 운용사는 10일 다시 입찰을 진행해 다음주 중 첫 매입을 할 예정이다.

여전 업계의 한 관계자는 “한 치 앞을 내다보기 힘든 상황에서 예고한 집행 일자가 연이어 지연돼 자금조달에 부담이 커지고 있다”며 “채안펀드가 여전채 인수를 미루면서 일반 투자자들의 투자심리도 악화하고 있다”고 토로했다. 실제 여전채 시장의 위축이 이어지면서 그나마 시장에서 소화되고 있는 AA+급 카드채의 발행금리도 하루가 다르게 뛰고 있다. 우량 카드채에 대한 수요도 얼어붙고 있다는 뜻이다. 신한카드는 2일 1.720%에 1년8개월물을 발행했는데 7일 같은 등급의 KB국민카드가 발행한 동일 만기 카드채는 1.735%에 팔렸다. 4영업일 만에 1.5bp(1bp=0.01%포인트) 오른 것이다.

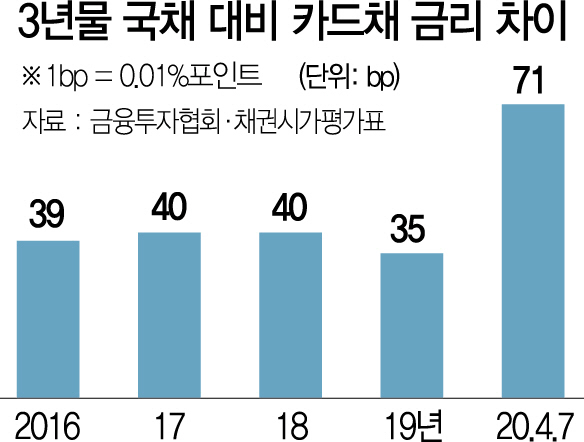

채권시장 관계자는 “연초 3년 이상 여전채의 민평금리는 국채 대비 스프레드가 30bp 수준이었는데 지금은 70bp를 넘어섰다”며 “현재 민평금리도 코로나19 사태로 높아진 신용위험을 충분히 반영하고 있는데 채안펀드는 민평금리보다 더 높은 금리를 요구하니 발행사들로서는 난감한 상황”이라고 말했다.

채안펀드가 투자 대상으로 정한 신용등급 AA-급에 이르지 못하는 중소 캐피털·카드사의 자금난은 더 심각하다. 금융권에 따르면 신용등급이 A+인 아주캐피탈은 이달 초 단기 기업어음(CP)을 3.5% 수준에 발행했다. 코로나19 사태 이전에는 발행금리가 2%에 못 미쳤는데 한 달여 만에 금리가 150bp 이상 솟구쳤다. 캐피털 업계의 한 관계자는 “신용등급 AA- 이상인 여전사는 대부분 금융지주사 계열이어서 연계영업·한도대출 등으로 어떻게든 버틸 수 있다지만 A급 이하는 녹록지 않은 상황”이라며 “코로나19 피해 차주에 대한 6개월 대출상환 유예로 이미 역마진을 겪고 있어 이대로라면 개점휴업이 불가피하다”고 토로했다.

자금난이 계속되면 중소 캐피털사는 신규 대출을 절반 이하로 줄일 수밖에 없다는 입장이어서 저신용자가 이용할 수 있는 제도권 금융의 문턱마저 높아질 수 있다는 우려도 나온다. 채권시장 관계자는 “채안펀드 지원도 받지 못하는 곳에 대해서는 프라이머리 채권담보부증권(P-CBO)이라도 가동해야 하는데 일정이 불투명한 상태”라며 “유동성 위기 가능성에 대한 금융당국의 의식이 시장과 많이 다른 것 같다”고 답답해했다.

코로나19발 신용위험은 연 52조원에 달하는 ABS 시장에까지 번지고 있다. ABS는 미래 매출채권이나 부동산 임차보증금 등 아직 발생하지 않은 미래 매출을 담보로 증권을 발행하는 것으로, 주로 현금흐름이 악화된 기업들이 자금조달 끝선에서 활용하는 카드다.

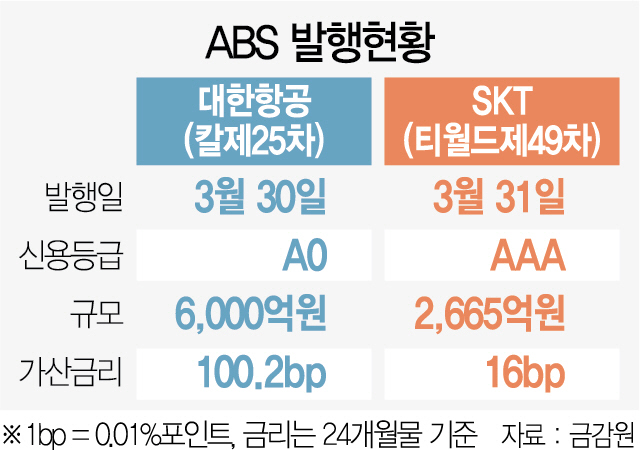

이날 투자은행(IB) 업계에 따르면 전날 LG유플러스는 3,190억원 규모의 ABS를 1.513~1.907% 금리로 발행했다. 직전 발행분(2월) 대비 최대 36bp 상승한 수준이다. 지난달 말 발행한 SK텔레콤의 ABS(2,664억원) 금리도 1.459~1.725%로 자기등급 대비 15~16bp 높았다. 12개의 투자적격등급 중 최우수(AAA) 수준인 증권임에도 한 달 만에 금리가 크게 뛰었다. 등급이 낮은 증권의 경우 스프레드는 더 늘어났다. 지난달 30일 발행된 A등급 대한항공의 ABS는 85~190bp의 가산금리가 적용됐다.

ABS를 발행하는 기업에 대한 펀더멘털 우려가 커진 결과로 풀이된다. 이달 만기가 돌아오는 ABS는 2조2,255억원 규모다. 증권사의 한 채권트레이더는 “최근 국민연금 등 연기금이나 공제회들이 신용채권 비중을 줄이면서 ABS 재투자에 대해서도 난색을 표하는 분위기”라며 “주로 항공사나 부동산(PF) 기초자산이 많은 만큼 디폴트(부도) 위험이 커졌다고 보는 것 같다”고 말했다.

/빈난새·김민경기자 binthere@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mkkim@sedaily.com

mkkim@sedaily.com