지난해 10월 급락장에서 개인투자자들로부터 뭇매를 맞은 후 국민연금이 주식대여를 중단한 지 1년이 지났다. 국민의 자금을 운용하는 공적 기관이 공매도 세력에 주식을 빌려줌으로써 ‘실탄’을 제공해 증시 급락을 필요 이상으로 부추긴다는 게 비난의 요지였다. 전문가들은 국민연금의 주식대여 중단이 실제 공매도에는 별 영향을 미치지 못하는 반면 연간 약 150억원이 넘는 수익만 놓치는 결과를 낳았다고 지적한다. 그러나 개인투자자들과 정치권에서 공매도에 대한 반감이 워낙 커 국민연금도 재개 여부를 쉽게 결정하지 못하고 있다.

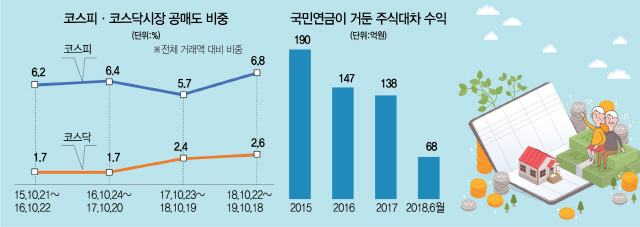

22일 한국거래소에 따르면 국민연금이 주식대여를 중단한 지난해 10월22일부터 올해 10월18일까지 1년간 코스피 시장에서 하루 평균 공매도 거래액은 3,425억원으로 일평균 거래액(5조621억원)의 6.77%를 차지했다. 이는 국민연금의 주식대여가 이뤄졌던 이전 1년(5.65%)에 비해 되레 늘어난 비중이다. 앞서 이 비중은 2016년 10월24일~2017년 10월20일에는 6.4%, 2015년 10월21일~2016년 10월22일에는 6.2%로 줄곧 6% 초반대를 유지했다.

코스닥 시장 역시 상황은 비슷하다. 지난해 10월22일부터 1년간 일평균 1,028억원으로 전체 시장 거래대금 3조9,734억원의 2.6%였다. 역시 국민연금이 주식대여를 중단하기 전보다 공매도 비중이 올라갔다. 2017년 10월23일~2018년 10월19일에는 공매도 비중이 2.4%였다. 공매도 시장 전체적으로는 결국 국민연금의 결정이 별 영향을 미치지 못했던 셈이다.

개별 종목별로도 인과관계를 단정 짓기 어려운 상황이다. 지난해 국민연금의 주식대여 비중이 높아 공매도의 타깃이 됐다고 지목된 종목은 GS건설·현대위아·두산중공업·두산인프라코어 등이다. GS건설은 상장주식 수 대비 공매도 잔액 수량이 지난해 10월22일 6.33%이었으나 최근에는 2.89%까지 내렸다. 현대위아도 같은 기간 4.89%에서 0.6%까지 줄었다. 반면 두산인프라코어는 9.5%였으나 현재 10.8%까지 늘었다. 두산중공업은 지난해 10월 5.1%였으나 올해 5월24일 8.2%까지 늘기도 했다.

전문가들은 국민연금의 주식대여 중단이 공매도 시장에 별 영향을 미치지 못한다는 것은 예견된 결과라고 지적했다. 국민연금의 전체 주식대차 시장 내 비중이 과거 1%에도 미치지 못했기 때문이다. 자본시장연구원의 황세운 박사는 “국민연금의 주식대여 중단은 실제 공매도 억제 효과는 미미하고 상징적인 의미만 있다”고 설명했다.

대신 국민연금은 주식대차를 통해 꾸준히 올렸던 수익을 놓치게 됐다. 국민연금에 따르면 2015~2017년 국내주식대여로 매년 약 160억원의 수익을 올렸다. 법의 허용 한도 내에서 최대한의 수익을 올리도록 노력해야 하는 국민연금으로서는 무한정 주식대여를 중단하기는 어려운 처지다. 이에 최근 연구용역을 발주했으며 내년 상반기에는 재개 여부를 결정할 계획이다. 9월 말 아주대와 연구용역 계약을 맺고 △국민연금의 주식대여가 시장에 미치는 영향 △국내 공매도 시스템의 정책적 보완 제언 △대여거래 중지 전후의 시장 분석 △타 연기금 현황 등을 살피기로 했다. 자산운용 업계의 한 관계자는 “초장기 투자자인 국민연금은 어차피 일정 비중의 주식을 지속적으로 보유할 수밖에 없는데 이를 활용하지 않는 것은 관리자로서 직무유기일 수 있다”고 지적했다.

다만 공매도 거래가 외국인투자가들의 전유물처럼 활용되는데다 개인투자자들의 반감과 이를 대변하는 정치권의 입김이 워낙 세게 작용해 국민연금의 주식대여 재개 결정이 쉽지는 않을 것으로 전망된다. 해외 연기금 역시 일본(GPIF)과 네덜란드(ABP)는 주식대여를 하지 않는 반면 노르웨이(GPIF), 미국 캘리포니아공무원연금(CalPERS), 캐나다(CPPIB) 등은 대여하는 등 각기 다른 정책을 갖고 있다. 김우진 서울대 경영학과 교수는 “공매도는 주가가 특정 세력에 의해 고평가될 때 제 가격을 찾아갈 수 있는 메커니즘을 제공하는 등시장 효율성을 높이고 롱쇼트 거래를 통해 유동성을 제고하는 순기능이 있다”며 “다만 공적 연기금의 주식대여 문제는 운용 수익률만 보고 결정할 수 없는 민감한 문제”라고 말했다. 황 박사는 “연기금의 주식대여를 중단할 게 아니라 개인들은 활용하기가 어려운 공매도 제도를 고쳐 ‘기울어진 운동장’을 바로잡는 게 더 중요하다”고 말했다. /이혜진기자 hasim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hasim@sedaily.com

hasim@sedaily.com