KDB생명보험이 매각 작업에 돌입했지만 가격 격차가 커 흥행의 기운은 감지되지 않고 있다. 산업은행이 제시한 매각가격(최대 8,000억원)이 현실과 너무 동떨어진다는 이유에서다. KDB생명은 인수부담을 덜기 위해 후순위채 차환 작업도 끝냈지만 매년 내야 할 이자 부담은 여전히 높다. 국내 금융지주사마저 선뜻 인수에 나서지 않는 이유다.

22일 투자은행(IB) 업계에 따르면 매각주간사 크레디트스위스(CS)증권과 삼일회계법인은 국내 금융지주사와 사모펀드(PEF)·중국계 금융사를 중심으로 KDB생명의 투자설명서(IM) 배포를 시작했다. IM에는 거래가격과 인수 구조 등을 자유롭게 제안하도록 하는 내용도 들어가 있다고 한다. KDB생명이 세 차례나 유찰을 한 만큼 최대한 많은 잠재투자자의 참여를 유도하려는 포석이다.

하지만 정작 발목을 잡는 것은 매각가격이다. 산은이 최대 8,000억원을 제시했다는 게 확인이 되면서 시장의 반응은 차갑다. 이동걸 산업은행 회장은 최근 국정감사에서 KDB생명의 기업가치를 2,000억~8,000억원으로 제시했다. 주가순자산비율(PBR)로 산정하면 0.2~0.74배다. 최근 국내 생보사의 PBR(0.2~0.5배)보다 월등히 높다. 업계 1위인 삼성생명(032830)도 0.4배다. 산업은행이 KDB생명의 현실적인 가치를 외면하고 있다는 지적을 받는 이유다.

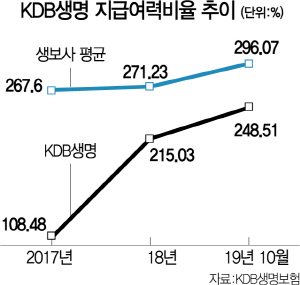

인수자의 사후 부담도 크다. KDB생명은 후순위채 일부를 3%대의 금리로 차환 발행해 연간 20억원의 이자비용을 절감했다. 나머지 사채들은 4~7%대가 대부분이어서 연간 400억원 수준의 이자비용을 부담해야 한다. 지급여력비율(RBC비율)을 끌어올리기 위한 증자가 불가피한데다 오는 2020년부터 도입되는 새로운 회계기준에 따라 조원 단위에 이르는 자금을 추가로 쌓아야 한다는 분석도 있다.

이렇다 보니 참여 열기는 낮다. 유력 인수후보였던 금융지주사도 선을 긋고 있다. 금융지주사의 한 관계자는 “병을 고치는 것을 넘어 성형해야 할 만큼 막대한 자금이 필요하다”면서 “매각자 측의 눈높이는 회사와 시장의 상황을 정확히 간파하지 못해 간극이 너무 크다”고 지적했다.

/조윤희기자 choyh@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >