오래 전 종신보험에 가입했지만 피치 못할 이유로 해약하는 이들도 적지 않다. 특히 경기 침체기에는 보험해약률이 오르는 경향이 있다. 하지만 보험 전문가들은 최근 출시되는 보험보다 과거의 상품 보장이 우수한 경우가 많다며 해지보다는 보험 리모델링을 택하길 권한다.

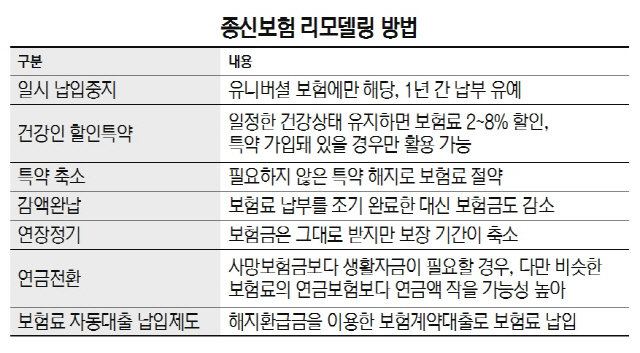

예를 들어 유니버셜 종신보험에 가입했다면 일시적으로 자금이 부족해 보험 납입이 어려울 때 일시 납입중지가 가능하다. 1년 동안 납부를 유예했다가 다시 시작할 수 있다. ‘건강인(건강체) 할인특약’을 활용해 종신보험의 보험료를 줄일 수도 있다. 건강인 할인특약은 종신·정기보험에서 보험회사가 정한 기준에 부합하면 보험료를 할인해주는 제도다. 예를 들어 비흡연이나 정상혈압, 체질량지수(BMI)를 꾸준히 유지하면 종신보험을 기준으로 납입보험료의 2~8%를 할인받을 수 있다. 건강인 할인특약 적용 여부는 보험사에 직접 문의하거나 생명보험협회의 보험상품 비교 공시 시스템 웹사이트에서 확인 가능하다. 꼭 필요하지 않은 특약만 해지하는 특약 축소로 보험료를 낮출 수도 있다.

‘감액완납’은 보험사들이 잘 알려주지 않는 방법이다. 감액완납은 보험료 납부를 일찌감치 끝내 보험금 부담도 줄이는 것이다. 20년 동안 보험금을 내야 하는 보험금 1억원짜리 종신보험의 경우, 가입 10년이 지나 감액완납을 신청하면 보험료를 더 내지 않아도 절반의 보험금(5,000만원)을 평생 보장받게 된다. 이처럼 보장 기간, 보장 내용이 유지되지만 한 번 감액완납을 결정하면 다시 되돌릴 수 없다는 점은 감안해야 한다.

종신보험을 정기보험으로 바꾸는 연장정기도 고려할 만하다. 정기보험은 70세나 80세 등 정해진 기간까지 사망을 보장하는 상품이다. 감액완납은 보험금을 줄이는 방법이지만 연장정기는 보험금은 그대로 두되 보장 기간을 줄이는 방식인 셈이다.

정기보험은 종신보험보다 짧은 기간 사망보장을 제공하지만 그만큼 보험료가 저렴하다는 장점이 있다. 예를 들어 보험가입금액 1억원, 비슷한 건강 상태의 40세 남성, 보험료 납입기간 20년을 기준으로 비교하면 종신보험의 월 보험료는 19만3,500원이지만 정기보험(70세 만기 기준)은 4만9,400원이다. 보통 은퇴 전까지인 경제 활동 기간에 경제활동자의 사망으로 인한 유가족의 경제적 지원을 위해 가입하는 경우라면 정기보험이 좋은 대안이 될 수 있다.

종신보험을 연금으로 전환할 수도 있다. 다만 연금의 액수가 예상보다 적을 수 있다. 가입자가 낸 보험료에서 사망보험금 지급을 위한 위험보험료와 기타 수수료 등 비용을 차감한 금액에서 연금이 지급되기 때문이다. 이 때문에 보험료가 같은 연금보험과 비교했을 때 받는 연금액이 적을 가능성이 높다.

보험료 자동대출 납입제도도 있다. 해지환급금을 넘지 않는 선에서 매월 보험료만큼 보험계약대출을 받아 대신 보험료를 내는 제도다. 다만 대출액이 늘수록 해지환급금이 줄어들 수 있으니 주의해야 한다. /유주희기자 ginger@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ginger@sedaily.com

ginger@sedaily.com