요즘 개인 투자자 사이에 상장지수펀드(Exchange Traded Fund·ETF) 거래가 활성화되고 있다. 한국거래소에 따르면 개인 투자자의 ETF 거래대금은 2017년 160조원에서 2018년 270조원으로 68% 늘었고, 거래량도 131억좌에서 238억좌로 82%나 늘어났다.

어떤 매력이 있길래 개인투자자들이 ETF에 관심을 갖는 걸까? ETF는 특정 지수의 움직임에 연동해서 운용되는 인덱스펀드의 일종으로 거래소에 상장되어 실시간으로 매매 된다. 따라서 ETF를 잘만 활용하면 펀드투자의 장점은 누리면서 불편함은 덜 수 있다.

ETF의 대표적 장점이라면 소액으로 분산투자 효과를 누릴 수 있다는 것이다. 예를 들어 KOSPI 200 지수를 추종하는 ETF 한 주를 사면 200개 기업에 분산투자 하는 셈이다. ETF가 추종하는 지수는 국내에서 글로벌까지, 주식부터 채권·통화·원자재까지, 시장대표지수부터 섹터·테마까지 다양하다. 따라서 ETF를 이용하면 전세계 다양한 자산에 손쉽게 분산투자 할 수 있다. 일반펀드에 비해 수수료도 저렴하고, 주식처럼 실시간으로 매매할 수 있는 것도 장점이다.

보통은 ETF에 투자할 할 때 증권사 위탁계좌를 이용한다. 그런데 연금계좌와 ISA 적립금을 ETF에 투자할 수 있다는 사실은 많이 알려져 있지 않은 것 같다. 이들 계좌를 활용하면 다양한 절세효과를 동시에 누릴 수 있기 때문에, ETF 투자자라면 적극 활용해 볼만 하다.

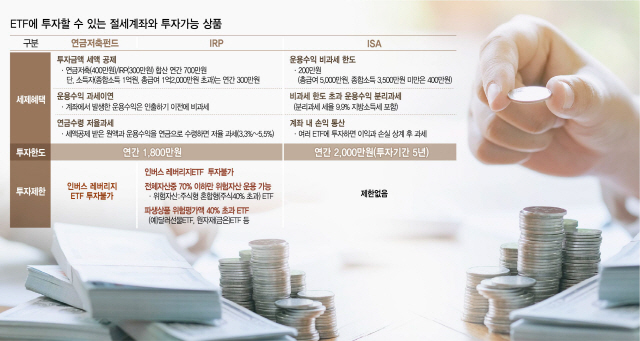

연금계좌에는 연금저축과 IRP(개인형퇴직연금)이 있다. 연금저축은 크게 보험, 신탁, 펀드의 세 종류가 있다. 이중 ETF에 투자할 수 있는 것은 증권사에서 가입할 수 있는 연금저축펀드다. 다만 모든 ETF에 투자할 수 있는 것은 아니다. 기초지수 가격변동의 2배까지 오르내리는 레버리지 ETF와 기초지수와 반대방향을 움직이는 인버스 ETF는 연금저축계좌에서 투자할 수 없다.

연금저축펀드에서 ETF에 투자할 때 누리는 세제혜택을 크게 3가지다. 첫째, 매년 투자금액 중 최대 400만원을 세액공제 받을 수 있다. 이렇게 세액공제로 환급 받는 세금을 ETF에 재투자 할 수 있기 때문에, 일반 위탁계좌에서 ETF에 투자하는 것보다 유리하다.

둘째, 운용수익에 대한 과세이연 혜택도 무시할 수 없다. ETF에서 발생한 수익 중 국내주식매매차익을 제외한 나머지 부분에는 배당소득세(15.4%)가 부과된다. 하지만 연금저축펀드에서 ETF에 투자하면 수익이 발생해도 당장 과세하지 않고, 인출할 때 세금을 부과한다. 세금을 떼지 않고 운용수익을 재투자하면 복리효과는 그만큼 커진다. 그리고 운용수익을 55세 이후에 연금으로 인출하면 비교적 낮은 세율(3.3~5.5%)의 연금소득세를 납부하게 된다.

증권사 IRP계좌를 이용해 ETF에 투자할 수도 있다. 과거 IRP는 퇴직연금에 가입한 직장인만 가입할 수 있었지만, 지금은 퇴직연금 가입여부와 상관없이 취업자와 자영업자 모두 가입할 수 있다. 연금저축펀드 와 마찬가지로 IRP 가입자도 세액공제, 과세이연, 저율과세 혜택을 모두 누리면 ETF에 투자할 수 있다. 다만 세액공제혜택은 연금저축보다 크다. 연금저축의 연간세액공제 한도는 400만원(급여소득 5,500만원 이하 기준 세액공제율 16.5%)지만 IRP를 활용하면 연간 최대 700만원을 공제 받을 수 있다.

하지만 투자제한은 연금저축펀드보다 훨씬 강하다. 퇴직연금 관련 규제를 받기 때문이다. 레버리지ETF와 인버스ETF 뿐만 아니라, 파생상품 위험평가액 이 40%를 넘는 ETF에도 투자할 수 없다. 달러선물에 투자하는 ETF와 금?은과 원자재에 투자하는 ETF가 여기 해당한다. 다만 파생상품위험평가액이 40% 이하인 미국달러단기채권ETF에는 투자할 수 있다.

연금계좌뿐만 아니라 증권사 ISA계좌 적립금도 ETF에 투자할 수 있다. ISA계좌에서 발생한 운용수익은 200만원까지 비과세 한다. 다만 저소득 서민과 농어민은 400만원까지 비과세 혜택을 받을 수다. 비과세 한도를 초과해 발생한 수익은 낮은 세율(9.9%)로 분리과세 한다. 따라서 ISA계좌를 이용해 ETF에 투자하면 세금도 아끼고 금융소득종합과세도 피할 수 있다. 연금계좌와 달리 투자제한도 없다. 레버리지와 인버스ETF뿐만 아니라 달러선물과 원자재 ETF에도 투자할 수 있다.

연금계좌와 ISA계좌를 이용해 ETF에 얼마나 투자할 수 있을까? 우선 연금저축과 IRP를 합쳐 매년 1800만원씩 적립할 수 있고, ISA계좌에도 매년 2000만원씩 5년간 1억원을 투자할 수 있어서 그 금액이 적지 않다. 다만 연금계좌와 ISA계좌라고 해서 모두 ETF에 투자할 수 있는 것은 아니다. 일부 증권사에서만 ETF에 투자할 수 있는 서비스를 제공하고 있다. 따라서 절세계좌를 활용해 ETF에 투자하려면 사전에 가능여부를 살펴야 한다. 이미 ETF 거래가 안 되는 금융기관에 연금계좌와 ISA계좌를 가입한 사람은 계좌이전 서비스를 이용해 ETF 거래가 가능한 증권사로 이동할 수 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hasim@sedaily.com

hasim@sedaily.com