제주항공(089590)의 2·4분기 영업이익이 20분기만에 적자로 전환되면서 올해 고점에서 반 토막 난 저가항공사(LCC)들의 주가는 하반기에도 회복이 어려울 것으로 전망된다. 올해 1·4분기 반등 기조를 보였던 항공경기는 일본 노선 축소와 글로벌 경기 둔화 등으로 침체 국면을 벗어나지 못 할 가능성이 커졌다는 관측이다.

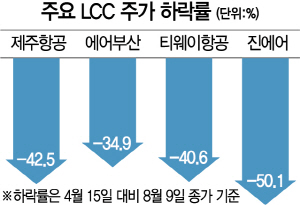

11일 한국거래소에 따르면 지난 4월 15일 올해 최고가인 4만2,300원을 기록했던 제주항공의 주가는 9일 현재 42.5% 떨어진 2만4,300원까지 내려왔다. 또 다른 LCC인 에어부산(298690)도 4월 고점(9,070원)대비 34.9%, 티웨이항공(091810)은 40.6% 빠졌다. 진에어(272450)는 국토교통부의 제재까지 겹쳐 2만9,000원이던 주가가 50.1%나 하락했다. 1·4분기 이후 높아진 환율과 유가로 실적하락이 예상되면서 LCC 주가는 줄곧 하향 추세였다.

최근까지 증가 추세였던 LCC 수송객 수요도 일본과의 관계 악화로 여행객이 줄면서 감소할 위기에 놓였다. 7월 LCC 수송객 증가율은 7.1%로 지난 달 4.2%보다 확대됐다. 다만 7월 들어 일본 노선 수요 감소가 본격화되고 있다. 류제현 미래에셋대우 연구원은 “7월 첫 주차(1~7일)의 경우 지난해 같은 기간보다 11.4% 증가세였던 인천발 일본 노선 수요 증가는 2주차(8~14일)에 3.5%로 둔화됐고 4주차(22~28일)에는 -1.4%로 하락했다”며 “5주차(7월 29일~8월 4일)에는 -10.8%로 감소세가 확대됐고, 그 중 한국 항공사의 여객 수는 -12.0%로 낙폭이 더 컸다”고 설명했다. LCC 별 여객 매출에서 일본 노선이 차지하는 비중이 24~45%에 달하는 만큼 노선 재편이 불가피하다는 평가다.

LCC의 목표주가 또한 줄줄이 하향 조정될 것으로 보인다. 제주항공의 실적 발표 이후 한화투자증권은 목표주가를 3만8,000원에서 3만4,000원으로 내렸고, BNK투자증권은 4만원에서 3만3,000원으로, 유진투자증권은 3만3,000원에서 2만7,000원으로 조정했다. 류 연구원은 “불황은 업체 간 차별화를 확대하는 촉매가 될 것으로 예상된다”며 “특히 아시아나항공의 주인이 가려지게 될 2·4분기 이후에는 업계 재편과 함께 옥석 가리기가 본격화될 것”이라고 덧붙였다.

/신한나기자 hanna@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hanna@sedaily.com

hanna@sedaily.com