연 1%에도 못 미치는 변액보험 수익률이 투자자들에게 실망감을 안겨주고 있다. 최근 롤러코스터 같은 한국 증시의 추락으로 인해 쥐꼬리만 한 수익률마저도 더 떨어질 가능성이 높다. 그동안 생명보험 업계가 변액보험을 팔기 위해 열혈 마케팅을 벌여왔다는 점에서 배신감을 느끼는 가입자도 적지 않다. 전문가들은 변액보험이라는 상품이 투자 목적에 맞는지 꼼꼼히 살펴봐야 한다는 점, 가입 후에도 투자자 스스로 적극적인 운용에 나서야 한다는 점을 강조하고 있다.

9일 생명보험협회 공시에 따르면 지난 2011년 이전 가입된 191개 변액보험 상품의 평균 누적 수익률(1·4분기 기준)은 4.46%, 연 환산 수익률은 0.26%로 나타났다. 국내 첫 변액보험이 2003년 출시되는 등 상당한 시간이 흘렀지만 여전히 연 수익률이 1%에도 못 미치는 처참한 수준이다. 보험사들은 변액보험 가입 후 7~10년이 지나면 사업비 공제(보험료의 10% 안팎)가 끝나기 때문에 본격적으로 운용수익을 낼 수 있다고 설명하고 있지만 현실은 전혀 그렇지 않은 셈이다. 2000년대 들어 국내 물가상승률(연평균 2.5%)까지 감안하면 오히려 손해다.

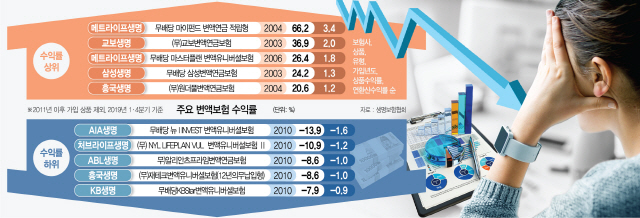

191개 상품 중 누적 수익률이 여전히 마이너스인 상품도 75개에 달했다. AIA생명의 ‘무배당 뉴 I INVEST 변액유니버셜보험(2010년 가입 기준)’의 수익률이 -13.9%로 가장 낮았다. 누적 수익률이 66.2%에 달하는 메트라이프생명의 ‘무배당 마이펀드 변액연금 적립형’ 같은 상품도 있지만 극소수다. 연 1% 이상의 수익률을 기록한 변액보험은 27개에 불과했다.

물론 생보협회가 공시하는 수익률과 실제 가입자들의 수익률은 다르다. 가입자가 변액보험에 어떤 펀드를 얼마나 담았는지에 따라 수익률이 천차만별이 될 수 있어 어떤 보험사가 운용을 잘하는지, 어떤 펀드를 담아야 할지 참고용으로 활용하라는 것이 보험 업계 관계자들의 설명이다.

다만 최근 국내 증시가 급락하면서 개별 펀드 수익률까지 추락했다는 점에는 주의해야 할 것으로 보인다. 출시 1년 이상의 변액보험 펀드 1,397개 중 689개가 최근 1년 동안 마이너스 수익률(9일 기준)을 기록한 것으로 나타났다. 최악의 수익률을 기록 중인 펀드 중에는 BNP파리바카디프생명의 ‘모멘텀ETF재간접형(1년 수익률 -19.54%)’, 삼성생명의 ‘그로스주식형(-19.05%)’, 푸르덴셜생명의 ‘액티브주식형(-18.52%)’ 등 국내 주식형 펀드가 대거 이름을 올리고 있다.

전문가들은 가입자의 적극적인 투자 개입이 중요하다고 강조하고 있다. 한 보험사 관계자는 “월별·분기별로 시장 상황에 따라 포트폴리오 조정이 필요하다”며 “증시 상승기에는 주식형 펀드 비중을, 하락기에는 채권형 펀드 비중을 늘리는 등 최소한의 조정만으로도 수익률 개선에 적잖이 도움이 될 것”이라고 설명했다. 또 “변액 유니버설 보험은 추가 납입이 가능하고 추가 납입액에서는 사업비를 떼지 않는다”며 “증시가 바닥에 접근했다면 수수료 없이 저가매수할 기회인 만큼 무조건 추가 납입할 필요가 있다”고 조언했다.

글로벌 분산투자도 필수다. 최근 오렌지라이프생명의 ‘골드투자형(1년 수익률 19.29%)’, AIA생명의 ‘미국채권형(16.39%)’ 등 해외 투자 펀드는 국내 주식형과 달리 고수익을 기록 중이다. 각 보험사는 변액보험 가입자가 월 1회 정도는 수수료 없이 펀드를 변경할 수 있도록 하고 있다.

생보사들은 과거 부정적이었던 변액보험의 이미지를 개선하기 위해 공을 들이고 있다. 스스로 펀드를 고르기 어려운 투자자들을 위해 포트폴리오 자동 변경 등의 서비스를 추가했고 일부 보험은 최저 사망보험금, 최저 연금적립금 등 최저 보증이 적용되기 때문에 투자 목적에 따라 활용이 가능하다. 생명보험협회와 각 보험사 홈페이지 등에서 보험별, 개별 펀드별 수익률도 확인할 수 있다. 또 다른 생보사의 한 관계자는 “과거 사업비 공제나 장기 투자, 포트폴리오 관리의 필요성 등을 제대로 설명하지 않은 채 판매한 후 수익률을 관리해주지 않고 방치하는 경우가 많았지만 최근에는 상당히 개선됐다”고 말했다.

/유주희기자 ginger@sedaily.com

◇변액보험=가입자의 보험료 중 약 10%를 사업비로 공제한 후 나머지 금액을 주식·채권·원자재 펀드나 주가연계증권(ELS)에 투자하는 보험상품. 대부분 원금을 보장하지 않으며 수익률에 따라 가입자의 환급금이 결정된다. 사망보험금을 늘리는 데 초점을 맞춘 변액보장성보험, 연금 등 환급금 지급액을 늘리기 위한 변액저축성보험으로 구분된다. 국내 변액보험 자산 규모는 지난 2010년 65조8,213억원에서 지난해 말 102조2,026억원으로 두 배 가까이 늘어났다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ginger@sedaily.com

ginger@sedaily.com