기술금융 대출의 적정성 여부를 꼼꼼히 들여다봐야 할 시중은행 본점이 오히려 실적을 올리기 위해 기술평가등급을 자의적으로 조작·승인하는 방식으로 지점의 날림심사를 도와온 것으로 확인돼 파장이 예상된다.

애초부터 기술금융 대출이 불가능한 중소기업인데 금융당국이 기술금융을 늘리라고 압박하자 평가등급을 조작해 대출이 가능하도록 본점이 사실상 공모를 했다는 것이다. 허술한 기술금융 대출 과정을 비판한 서울경제신문 보도가 나가자 A은행에서 수년간 기술금융평가위원으로 일했던 유성재(가명)씨는 21일 취재진과 만나 “은행 본점이 (기술금융) 실적에 열을 올리다 보니 지점이 원하는 대로 (대출이 가능하도록) 기업의 평가등급을 맞춰주는 것이 기술금융의 현주소”라고 주장했다.

기술금융은 담보나 신용이 부족한 기업들의 기술력을 평가해 보증·대출·투자 등의 방식으로 자금을 지원하는 제도지만 취지와 달리 기술평가가 허술하게 이뤄지고 있다는 비판이 끊임없이 나왔다. 특히 금융당국이 요구하는 평가위원의 자격요건은 변리사, 기술사, 이공계열 박사, 3년 이상 연구소 근무경력자나 2년 이상 기술신용평가(TCB) 종사자 등으로 다양하지만 실제로는 근무경력이 2년에 불과한 TCB 근무 경력자가 다수를 차지한다는 지적도 있다. 실제 유씨는 “은행은 인건비를 아끼기 위해 TCB 경력자 위주로 기술위원을 채우고 있다”며 “이들은 전문성이 없다 보니 객관적으로 평가할 수 있는 능력이 떨어질 수밖에 없다”고 말했다.

“은행직원 한명이 수백건 기술심사

준비된 보고서 문구 갖다붙이기만

임대업체도 한순간 기술금융 둔갑

지점에 어떤 등급 원하는지 묻기도

금융당국 압박에 은행 편법 눈감아”

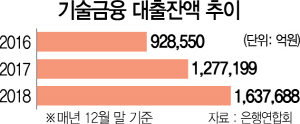

문제는 이렇게 부실이나 날림으로 진행된 심사가 이뤄지면 나중에 은행 부실로 이어질 가능성이 높아질 수 있다는 점이다. 유씨는 “은행 본점에서 실적을 올리기 위해 졸속평가를 부추기고 있다”며 “지금처럼 기술금융 대출이 이뤄지면 리스크는 크고 부실은 커질 수밖에 없다”고 지적했다. 지난해 말 기준 기술금융 대출잔액은 163조7,688억원으로 전년동기 대비 28%나 급증했다. 이는 같은 기간 은행의 중소기업 대출 증가율이 한자릿수에 그친 점을 감안하면 어마어마하게 높은 수치다.

은행이 임대업자에게도 기술금융이 나가는 사실을 알고도 눈감는 이면에는 금융당국의 압박이 자리하고 있다는 분석이다. 금융당국이 4차 산업혁명 등을 강조하며 기술금융을 확대하라고 압박하며 은행이 실적에 내몰리고 있어서다. 은행들이 너도나도 기술금융 실적을 올리려다 보니 경쟁은 기본이고 기준에 미달하는 기업들에까지 등급을 조작해서라도 대출을 내주는 것이다. 시중은행 관계자는 “금융당국이 정책적으로 미는 것은 은행들이 부실 여부와 상관없이 어떻게든 (목표) 수치를 맞추려고 하기 때문”이라며 “이전 정부에서도 다양한 정책금융을 내놓았지만 시들해지고 누구도 책임을 지지 않는 관행이 누적되면서 은행들이 이를 당연시하는 경향도 없지 않다”고 말했다.

더구나 은행 기술금융 심사인력의 전문성이 낮은 것도 날림·편법대출을 부추긴다는 지적이다. 기술금융은 은행이 자체 평가하거나 TCB 전문기관인 신용조회 회사가 하게 되는데 대형은행은 20% 정도의 심사를 내부 평가위원에게 맡기고 나머지 심사를 TCB에 의뢰한다. 실적 경쟁에 내몰린 은행들은 자체 평가의 허점을 이용해 날림 심사를 조장하고 있다. 유씨는 “금융당국이 은행의 자체 심사를 가능하게 한 것은 ‘고양이에게 생선을 맡긴 것’이나 마찬가지”라고 했다.

평가인력이 기술금융 수요에 비해 턱없이 부족한 것도 ‘무늬만 기술금융’을 부추긴다. 1년에 수만 건을 심사하는 은행도 평가위원은 고작 20명 정도에 불과해 위원 한 명이 상당한 분량의 기업 심사를 해야 하는 상황이다. 유씨는 “(기술위원에게) 심사 배당이 되면 지점에 전화해 어떤 등급을 원하는지 물어본 뒤 이에 맞춰 평가하도록 본부로부터 교육을 받는다”면서 “보고서 작성을 위한 수백 개의 문구가 갖춰져 있어 기업 업종이나 특성에 맞게 가져다 붙이기만 하면 된다”고 귀띔했다.

이 때문에 심사과정에서 대출거절로 이어진 기업의 사례는 없다시피 하다. 기술금융 평가등급인 T1~T10 중 T7 이하의 경우 대출이 거절되는데 대다수 기업이 T6 이상을 받는다는 것이다. 올해 금융위는 실적 인정범위를 창업기업에 한정해 T7까지 확대할 방침이어서 평가절차는 더욱 유명무실해질 것으로 보인다. 유씨는 “기술금융 금지업종으로 지정된 유흥업·도소매업·숙박업 등을 제외하면 대부분 기업이 기술금융을 받을 수 있을 것”이라며 씁쓸해했다.

은행의 심사 의뢰를 받는 TCB 기관도 수익 창출을 위해 은행과 ‘유착관계’를 형성하고 있다는 지적이다. 실제 TCB 업무는 신용조회 회사의 주된 수익원으로 떠오르고 있다. 금융감독원에 따르면 신용조회 회사의 TCB 업무 수익은 지난해 상반기 기준 387억원으로 전년동기 대비 22.3% 늘었다. 유씨는 “신용조회 회사는 기술평가 업무로 약식 보고서의 경우 20만~30만원, 표준 보고서는 50만원을 받아 주요 수익원으로 삼고 있다”면서 “업무의 갑을관계상 TCB 기관이 은행의 입맛대로 보고서를 작성해줄 수밖에 없다”고 했다.

이에 따라 기술금융 제도가 총체적 난국에 빠져 있다는 것이 유씨의 생각이다. 그는 “은행이 기업여신 업무를 할 때 자격 없는 직원에게 불확실한 기술로 기업을 심사하라고 한다면 엉망진창일 수밖에 없지 않겠느냐”고 반문했다.

/김기혁기자 coldmetal@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

coldmetal@sedaily.com

coldmetal@sedaily.com