미국과 중국의 무역분쟁 여파가 시장에 여전한 상황에 2·4분기 실적 발표가 이번 주 시장에 주요 관심사가 될 전망이다. 실적시즌의 첫 스타트를 끊은 삼성전자가 실적 고공행진을 끝냈고, 코스피 전체 기업이익 컨센서스도 하향 조정되는 추세여서 실적 기대감은 높지 않은 상황이다. NH투자증권은 미국과 중국의 2차 추가 관세 발효에 대한 우려와 협상 가능성에 대한 기대감이 혼재된 상황이라며 이번 주 코스피 지수 전망치를 2,200~2,300으로 제시했다.

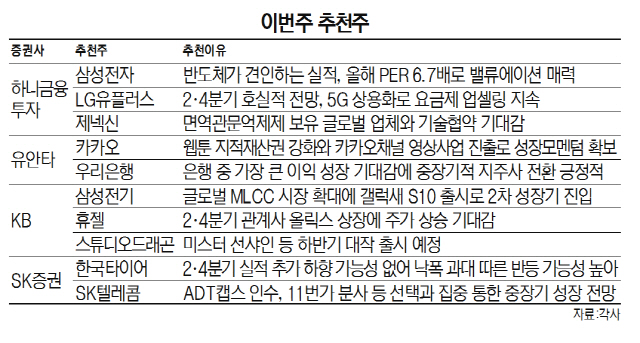

하나금융투자는 삼성전자와 LG유플러스를 추천주로 제시했다. 삼성전자는 지난주 부진한 2·4분기 실적을 발표했지만 반도체 사업 기대감이 여전히 높은 상황이고 하반기 디스플레이 부문에서도 동반 이익 상승세가 기대된다는 평가다. 올해 기준 주가수익비율(PER) 6.7배에 그칠 정도로 삼성전자의 밸류에이션 매력도 높다는 분석이다. LG유플러스는 1·4분기에 이어 2·4분기도 양호한 실적이 전망되고 5G 상용화로 트래픽 증가에 따른 상위 요금제 판매로 이익 개선이 기대된다는 평가다.

유안타증권은 카카오와 우리은행의 상승세를 전망했다. 카카오는 보유한 웹툰의 지적재산권(IP) 강화와 카카오채널을 활용한 영상산업 진출로 새로운 성장 모멘텀을 마련했다는 평가다. 우리은행은 올해 시중 은행 중 가장 큰 이익 성장이 기대되고 중장기적으로는 지주사 전환 및 잔여 지분 매각이 실적과 주가에 긍정적이라는 분석이다.

KB증권은 삼성전기와 스튜디오드래곤을 추천주로 발표했다. 글로벌 적층형세라믹콘덴서(MLCC) 시장이 지속적으로 성장해 2020년 16조원까지 커질 것이라는 기대감에 더해 삼성전자의 갤럭시 S10 출시가 다가오면서 삼성전기가 2차 성장기에 진입할 것이라는 분석이다. 스튜디오드래곤은 ‘미스터 선샤인’, ‘알함브라 궁전의 추억’ 등 하반기 대작 드라마 출시가 주가에 긍정적이라는 평가다. 최근 넷플릭스와 드라마 판매계약을 체결한 것도 스튜디오드래곤 콘텐츠 매출 성장에 기대감으로 작용할 것으로 전망된다.

SK증권은 한국타이어와 GS건설 상승 전망을 내놨다. 한국타이어는 1·4분기 부진한 실적 대비 2·4분기 호실적을 기록할 것이라는 기대감이 높고 투자 포인트였던 미국 테네시 공장의 적자도 축소되는 상황이어서 낙폭 과대에 따른 반등 가능성이 높다는 평가다. GS건설은 해외에서 진행 중인 프로젝트 공사 진행률이 100%에 가까워지면서 실적 턴어라운드에 도움이 될 것이라는 분석이다.

/이경운기자 cloud@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

cloud@sedaily.com

cloud@sedaily.com